Tokens d'agents IA : que possède-t-on vraiment ?

Que possède-t-on avec un token d'agent IA ? Définition, rôles du token et décalage entre promesse et réalité du marché.

Fin 2024, une nouvelle catégorie de cryptomonnaies a explosé en quelques semaines. Les AI agent tokens, des tokens attachés à des programmes autonomes tournant sur blockchain, ont atteint plus de dix milliards de dollars de capitalisation cumulée au pic. Début 2025, la bulle s'est dégonflée, et la plupart de ces tokens se traitent aujourd'hui 55 à 85 % sous leurs sommets.

La narrative vendait un rêve simple : acheter une « part » d'un AI agent, actif 24h/24, qui génère des revenus de manière autonome. Sur le papier, c'est séduisant. En pratique, la catégorie s'est révélée beaucoup plus hétérogène qu'annoncé. Derrière l'étiquette se cachent des modèles très différents. Comprendre la mécanique de ces tokens, puis lire ce que le premier cycle a exposé, permet de séparer ce qui mérite attention du bruit qui a dominé la hausse.

Qu'est-ce qu'un token d'agent IA ?

Un agent IA (AI agent) désigne un programme autonome qui prend des décisions et agit sans supervision humaine continue. Dans la sphère crypto, ces agents tournent le plus souvent autour d'un LLM (grand modèle de langage, le moteur qui sous-tend ChatGPT, Claude ou des équivalents open source), connecté à un wallet, à des API d'exchanges ou à des protocoles DeFi.

Le token associé à l'agent est un actif distinct, émis sur une blockchain. Ce n'est pas l'agent lui-même. C'est un instrument financier qui tente de capturer, sous une forme ou une autre, la valeur produite par l'agent. La nuance est importante : on n'achète pas un morceau de code, on achète un droit théorique sur ce que ce code produit.

Cela distingue un AI agent token d'un token d'infrastructure IA comme Bittensor (TAO) ou Fetch.ai (FET), qui financent des réseaux génériques. Ici, l'échelle est plus petite : un token pour un agent précis, ou pour une famille d'agents issus d'un même créateur.

Les 4 rôles d'un token d'agent IA

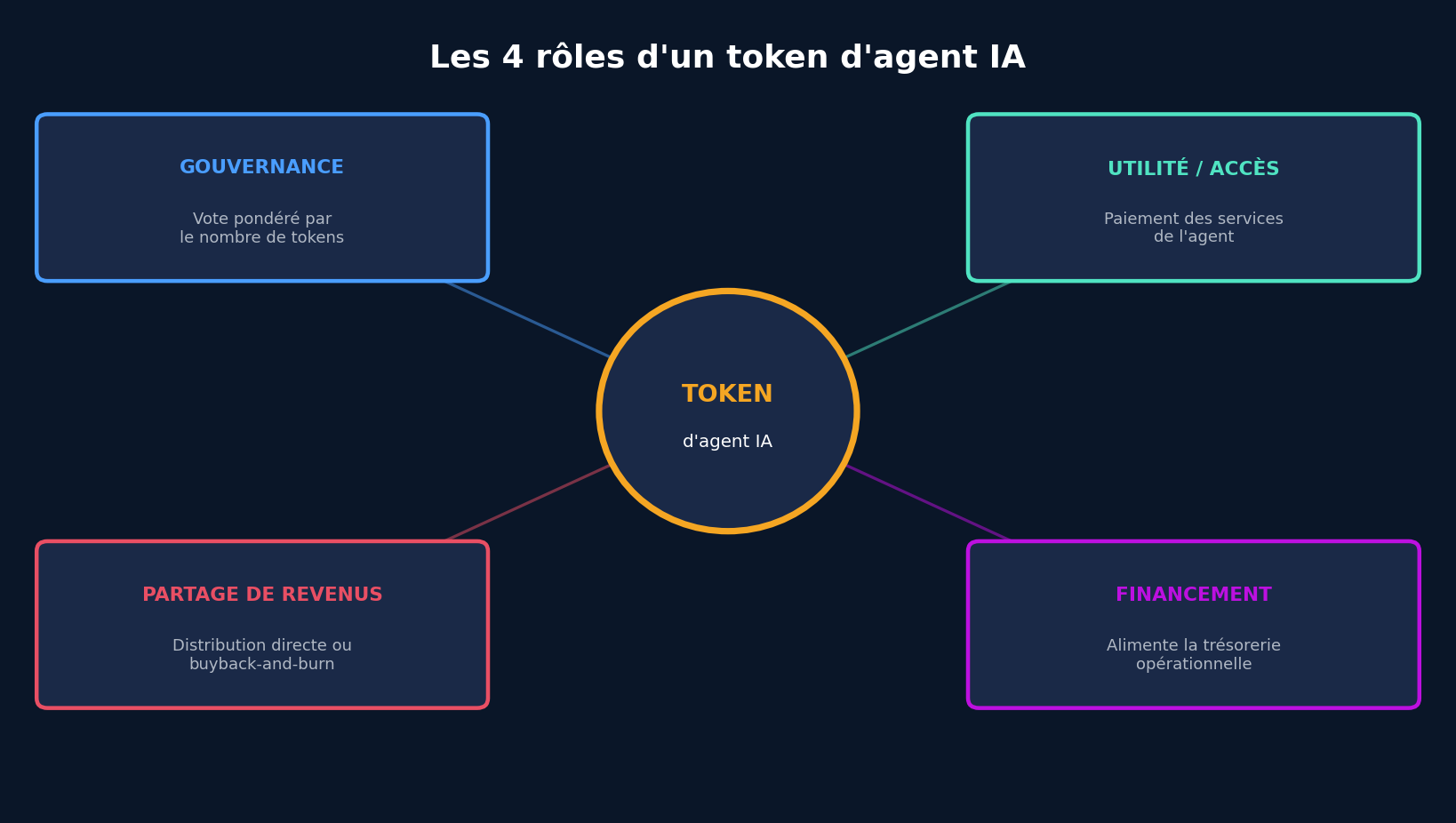

Un même token peut mélanger plusieurs rôles, et c'est cette combinaison qui rend l'analyse difficile. Quatre fonctions reviennent dans la plupart des projets :

- Gouvernance : le holder vote sur la direction de l'agent (nouvelles capacités, règles opérationnelles, choix des protocoles sur lesquels il intervient). Le vote est pondéré par le nombre de tokens détenus. Si l'équipe fondatrice garde la majorité du supply, elle gagne tous les votes et la gouvernance reste symbolique.

- Utilité ou accès : le token sert à payer les services de l'agent (analyses, signaux, interactions, accès à un canal privé). C'est le modèle de projets comme AIXBT, un agent qui produit des analyses de marché sur X (ex-Twitter) accessibles aux holders.

- Partage de revenus : l'agent génère des revenus (fees, trading, market making) et redistribue une partie aux holders, directement ou via un mécanisme de buyback automatique. C'est la promesse la plus attractive, et aussi la moins souvent tenue dans les faits.

- Financement : la vente initiale du token alimente la trésorerie que l'agent utilise pour opérer (coûts de compute, liquidité, gas). Sans ce capital, l'agent ne fonctionne pas. Ce modèle est notamment utilisé par les agents lancés sur Virtuals Protocol, une plateforme déployée sur Base (une blockchain de seconde couche sur Ethereum).

AI agent tokens : ce que le cycle 2024-2025 a révélé

Le bull run de fin 2024 a attiré beaucoup d'émetteurs sans exigence technique, et une partie des agents lancés se résumaient à peu de chose : un bot qui poste sur X, un compte connecté à un LLM propriétaire, un wallet figé. Le token existait, l'agent existait, mais la valeur produite était proche de zéro. Ces wrappers marketing ont pourtant absorbé une part importante des flux entrants pendant la phase spéculative, simplement parce qu'ils cochaient la case narrative du moment.

Plus profondément, la décentralisation vendue aux acheteurs relevait souvent du décor. L'article AI-Based Crypto Tokens: The Illusion of Decentralized AI? (Rischan Mafrur, arXiv, 2025) documente que, sur la plupart des projets étudiés, les opérations d'IA (inférence, entraînement) tournent off-chain sur des serveurs externes, la blockchain ne servant que de couche de paiement et de coordination. Autrement dit, le lecteur qui achetait un token croyait financer un agent autonome on-chain, alors qu'il finançait en réalité un service centralisé classique habillé d'une couche crypto.

Agents de trading IA : performance, risques et lien au token

Dans cette catégorie floue, les agents de trading forment la seule sous-famille où l'on peut mesurer directement ce que l'agent produit. Ils agissent avec du capital on-chain (ouverture de positions, arbitrage DeFi, paris sur Polymarket). Leur PnL est auditable dès lors que leur wallet est identifié. Sur Polymarket, 14 des 20 wallets les plus profitables sont des bots, et 37 % des agents IA y affichent un PnL positif contre 7 à 13 % chez les traders humains (CoinDesk, mars 2026). L'agent Polystrat d'Olas a ainsi exécuté plus de 4 200 trades sur Polymarket en un mois à son lancement début 2026. C'est une transparence rare dans la catégorie, et c'est ce qui rend les trading agents potentiellement plus lisibles que les autres.

Cependant, la stratégie qui produit le PnL reste presque toujours opaque : LLM prompté, modèle de reinforcement learning, ou simple script avec une couche IA cosmétique ? Peu de projets documentent leur pile de décision, ce qui rend l'attribution de la performance (compétence, chance, régime de marché favorable) invérifiable pour un acheteur extérieur. Un PnL positif sur trois mois peut aussi bien refléter un modèle solide qu'une chance statistique exploitée dans un marché haussier.

Les risques opérationnels sont eux aussi amplifiés par le fait que l'agent manipule du capital en continu. En janvier 2026, le protocole Step Finance (gestionnaire de portefeuille DeFi sur Solana) a vu environ 40 millions de dollars drainés via ses agents de trading, à cause de permissions trop larges et d'un manque d'isolation (KuCoin Research, 2026). Sur un agent de contenu, une faille coûte de la crédibilité. Sur un agent de trading, elle coûte directement le capital.

Savoir que l'agent gagne de l'argent ne suffit pas : il faut comprendre comment ce PnL remonte au token, si tant est qu'il y remonte. Le mécanisme le plus répandu s'appelle le buyback-and-burn : le projet utilise une partie des profits de l'agent pour racheter ses propres tokens sur le marché, puis les détruit en les envoyant à une adresse inutilisable. L'offre en circulation diminue, et le prix par token est poussé mécaniquement à la hausse. C'est un équivalent indirect de dividende, sans les contraintes réglementaires qu'imposerait une distribution en cash.

L'autre option est une distribution directe des revenus on-chain aux holders qui stakent le token. Hey Anon (ANON) combine les deux : 60 % des revenus de son marché de prédiction vont au buyback-and-burn, 30 % aux stakers, 10 % à la trésorerie. Pump.fun a lancé en 2025 un outil qui automatise ce type de rachat on-chain pour les agents (The Defiant, 2025), signe que la pratique s'installe. Mais chez beaucoup d'agents de trading, aucun lien mécanique de ce type n'existe, et la valeur du token repose à nouveau sur la narrative, exactement comme dans le reste de la catégorie.

On peut alors se demander pourquoi ces tokens n'adoptent pas une mécanique plus simple, à la manière d'une part de fonds où 1 token vaudrait 1/N du capital géré par l'agent. Trois raisons expliquent pourquoi ce modèle reste marginal en pratique. D'abord la régulation : un token qui représente une part directe d'un pool d'actifs devient juridiquement une part de fonds aux yeux de régulateurs comme la SEC (régulateur américain des marchés) ou l'ESMA (son équivalent européen), ce qui oblige le projet à se déclarer comme gestionnaire de fonds, avec KYC, custody régulée et prospectus. La plupart des équipes veulent éviter ce cadre. Ensuite l'absence de pont légal : sans mécanisme de redemption permettant à un holder d'échanger ses tokens contre une part de l'AUM (assets under management, le capital sous gestion), rien ne relie mécaniquement le prix du token à la valeur sous-jacente. Le token trade sur un marché secondaire, le capital de l'agent reste dans un wallet séparé, et les deux peuvent diverger fortement. Enfin le choix narratif : un token adossé au NAV (net asset value, la valeur liquidative par token) est plafonné à cette valeur, alors qu'un token narratif peut se traiter à plusieurs fois sa valeur comptable pendant une phase de hype. Beaucoup de projets préfèrent conserver cette prime spéculative plutôt que de la sacrifier pour gagner en lisibilité.

Évaluer un token d'agent IA : 3 questions avant d'acheter

Avant de traiter un AI agent token comme un investissement, trois questions pratiques permettent de trier rapidement les projets.

- Que produit réellement l'agent, et est-ce mesurable ? Un agent qui génère des signaux, des trades ou des revenus doit pouvoir les documenter on-chain ou via une API auditable par n'importe qui.

- Comment la valeur remonte-t-elle au token ? La gouvernance seule est un lien faible, parce qu'un droit de vote sans revenu attaché ne crée aucune obligation pour l'équipe. Le partage de revenus est un lien fort, mais seulement si le mécanisme est automatique, visible, et non discrétionnaire.

- Qui contrôle la clé et le code ? Si l'équipe peut éteindre l'agent ou transférer sa trésorerie, le token est un pari sur l'équipe et ses intentions, pas sur l'agent lui-même.

Le cycle précédent a servi de filtre brutal. La catégorie existe toujours, avec quelques projets qui livrent du concret (Virtuals, ElizaOS, Olas), mais la prime narrative a largement disparu. Ce qui reste en 2026, c'est de lire un token d'agent IA avec les mêmes exigences de transparence qu'une petite capitalisation crypto classique, et les mêmes doutes.

Commentaires ()