MEV et Sandwich Attacks : la Taxe Invisible sur Chaque Swap Uniswap

Comment les bots MEV taxent chaque swap sur Uniswap via le mempool public, et trois routers (Flashbots, MEV Blocker, CowSwap) pour s'en protéger.

Deux traders veulent acheter pour 5 000 \$ d'un altcoin mid-cap sur Uniswap. Le premier envoie sa transaction par le canal public habituel de son wallet et reçoit pour 4 940 \$ de tokens. Le second a changé une seule ligne dans la configuration de son wallet, qui route maintenant la même transaction via Flashbots Protect, et reçoit pour 5 000 \$ de tokens. Même DEX, même paire, même taille. Le seul écart vient de ce qu'un bot a vu, ou n'a pas vu, avant l'inclusion en bloc.

Les 60 \$ manquants ne sont pas du slippage classique. Ils ont été extraits par un bot MEV (Maximum Extractable Value, valeur extractible par les acteurs qui ordonnent les transactions dans un bloc), qui a encadré le swap de deux ordres opposés dans le même bloc. Le mécanisme repose sur la transparence d'Ethereum, où toute transaction signée mais non confirmée est lisible publiquement avant exécution. C'est une conséquence directe du design des blockchains EVM, qui ponctionne aujourd'hui environ 550 millions de dollars par an sur Ethereum. La suite décrit comment cet encadrement fonctionne, où la perte se concentre, et trois routers qui la neutralisent.

Le mempool public, où les bots MEV travaillent

Sur Ethereum et la plupart des L2 EVM, toute transaction signée passe d'abord par le mempool, une zone d'attente publique où elle reste lisible avant d'être incluse dans un bloc. Les bots MEV scannent ce mempool en continu et identifient les swaps dont la taille permet de déplacer le prix d'un pool de manière exploitable.

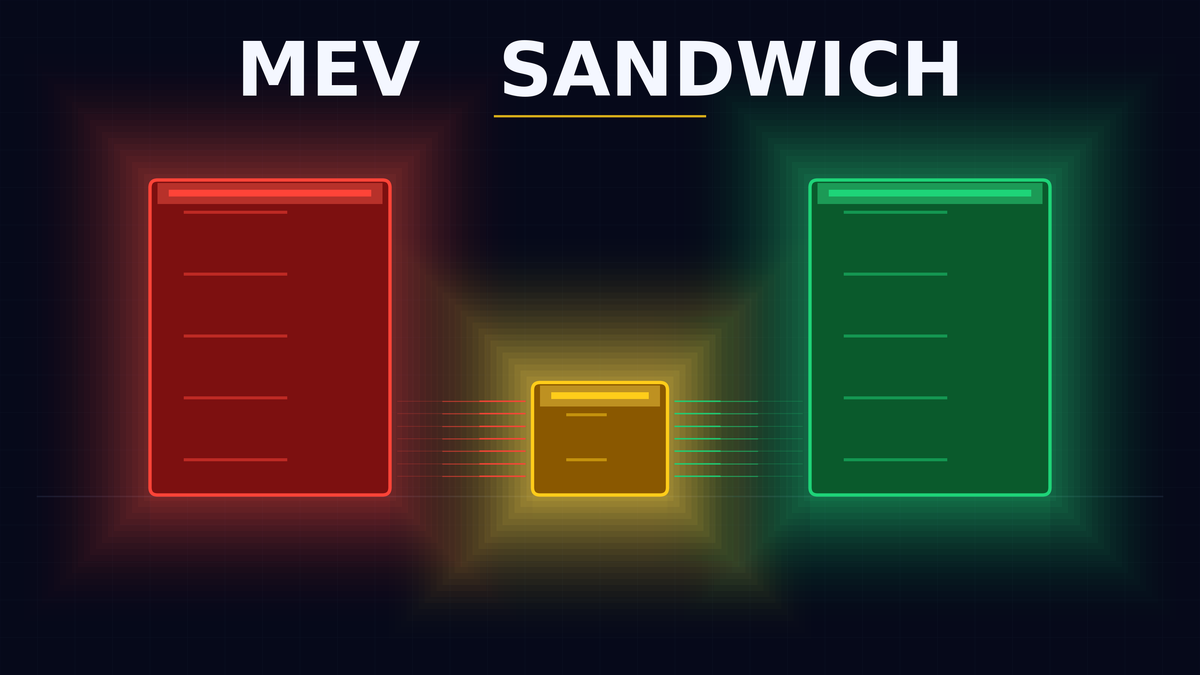

Sur un swap exploitable, le bot tente alors un sandwich : deux de ses transactions encadrent ce swap (le swap victime) dans le même bloc. Le schéma ci-dessous illustre la séquence sur un cas type à +1,4 % d'impact prix temporaire.

La séquence suit l'ordre du bloc. Le front-run (TX1) est un achat du bot qui pousse le prix du pool de 100 à 101,4. Le swap victime potentiellement vous (TX2) exécute à ce prix dégradé. Le back-run (TX3) revend, ramène le prix vers 100 et encaisse la différence. Le profit du bot équivaut presque à la perte du trader.

Pour gagner la course à l'inclusion, le bot verse aussi une part de son profit au builder du bloc (l'acteur qui assemble son contenu) sous forme de bribe, en échange de l'ordre d'inclusion souhaité. La mécanique reste conditionnelle à la visibilité publique du swap victime.

Le MEV en chiffres : où la perte se concentre

Le coût pour le trader dépend fortement de la paire et de la taille. Sur les pools les plus profonds (ETH/USDC ou ETH/USDT sur Uniswap v3 dépassent souvent plusieurs centaines de millions de dollars de TVL), un swap de 5 000 à 10 000 \$ déplace si peu le prix que le sandwich devient non rentable pour le bot. Sur des pools mid-cap (10 à 100 M\$ de TVL), la même taille peut générer 0,5 à 2 % de perte de façon récurrente.

Les données agrégées d'EigenPhi situent l'extraction par sandwich autour de 550 millions de dollars par an sur Ethereum, dont environ 70 % attribués à un seul opérateur connu sous le pseudonyme jaredfromsubway.eth. Le 7 mai 2026, ce même bot a sandwiché un swap de seulement 4 $ effectué par Vitalik Buterin sur XDB, un token à très faible liquidité, en mobilisant plus d'un million de dollars de WETH pour déplacer le prix entre SushiSwap et Uniswap. L'épisode illustre une propriété : tant qu'une transaction transite par le mempool public, le profil du trader n'a aucune incidence sur son exposition.

L'activité de sandwich a malgré tout reflué depuis fin 2024. L'extraction mensuelle est passée de 10 millions de dollars à 2,5 millions en un an, sous l'effet de l'adoption des RPC privés.

Trois routers pour neutraliser le sandwich attack

Deux architectures coexistent dans l'écosystème de protection MEV, autour d'un même objectif : empêcher le bot de voir le swap avant son inclusion en bloc.

Flashbots Protect et MEV Blocker partagent la même logique. La transaction n'entre jamais dans le mempool public : elle est envoyée à un RPC privé (Remote Procedure Call, le point d'entrée par lequel le wallet communique avec la blockchain), qui la transmet directement à un builder sans étape de diffusion. Les deux services sont gratuits et s'activent en collant l'URL fournie dans la configuration RPC du wallet (MetaMask, Rabby, ou autre). Flashbots Protect avait protégé plus de 43 milliards de dollars de volume DEX fin 2024. MEV Blocker, acquis par Consensys en janvier 2026, en a couvert plus de 60 milliards, et redistribue une part du back-run quand un solver le génère.

CowSwap repose sur une architecture différente, dite intent-based. Le trader signe une intention off-chain (le résultat qu'il veut, pas un ordre on-chain figé). Des solvers concurrents proposent ensuite la meilleure exécution possible, soit en croisant l'ordre avec un autre ordre opposé du même batch (mécanisme appelé Coincidence of Wants), soit en routant vers les DEX classiques sous contrainte contractuelle de ne pas front-runner. Le surplus d'exécution capturé revient au trader plutôt qu'au solver.

Quand changer de router vaut le coup

Pour un swap de quelques dizaines de dollars sur ETH/USDC, le MEV reste négligeable et les coûts de gas dominent largement la facture. Modifier la configuration du wallet n'apporte pas de bénéfice mesurable dans ce cas.

À l'inverse, un trader qui rebalance entre plusieurs altcoins mid-cap, ou qui exécute des swaps de plusieurs milliers de dollars sur des paires hors top 20, peut voir la perte cumulée annuelle dépasser plusieurs pourcents du capital actif. Dans cette configuration, basculer le RPC ou router via CowSwap retire un coût récurrent sans contrepartie visible.

Quelques contreparties existent. Une transaction routée en privé peut prendre un ou deux blocs supplémentaires avant inclusion, ce qui devient sensible lors d'événements à forte volatilité. Certaines paires obscures ou DEX peu standard ne sont pas couverts par tous les solvers. Le MEV ne concerne par construction que les DEX sur blockchain publique : sur un exchange centralisé, le carnet d'ordres est interne et la question ne se pose pas.

Une taxe optionnelle, à condition de la connaître

Le MEV n'est pas un dysfonctionnement à corriger côté utilisateur. Il découle de deux propriétés structurelles d'Ethereum (la transparence du mempool, la liberté laissée aux builders d'ordonner les transactions selon leur intérêt économique) et le restera tant que ces propriétés tiennent.

Les RPC privés et les protocoles intent-based ont néanmoins ramené le coût d'opt-out à quelques secondes de configuration. Pour qui exécute régulièrement des swaps sur paires mid-cap, basculer vers Flashbots Protect ou MEV Blocker, ou router via CowSwap pour les volumes plus importants, retire un poste de coût qui pesait jusqu'ici en marge silencieuse de chaque transaction.

L'extraction agrégée a chuté de 75 % en un an, signe d'adoption. Le mouvement reste partiel : la majorité des swaps transite encore par le mempool public. L'arbitrage demeure, pour l'instant, à la charge du trader.

Commentaires ()