Signal ou Filtre ? Deux Rôles Clés en Trading Algorithmique

Signal vs filtre en trading algorithmique : distinguez ces deux composants, analysez-les indépendamment et combinez-les pour des stratégies robustes.

Quels sont les deux composants de base que toute stratégie de trading algorithmique devrait probablement contenir ? Quelle que soit la complexité du système, qu’il s’agisse d’un simple croisement de moyennes mobiles ou d’un modèle multi-indicateurs, on retrouve presque toujours les deux mêmes briques fondamentales : un signal et un filtre.

Le signal déclenche l’action. Le filtre définit le contexte dans lequel cette action a du sens. Ensemble, ils forment le socle d’une stratégie. Séparément, ils permettent de comprendre ce qui fonctionne, ce qui ne fonctionne pas, et ce qui pourrait être amélioré. Car chaque indicateur technique que vous ajoutez à une stratégie joue l’un de ces deux rôles, et savoir lequel change complètement la façon de l’analyser. Dans cette newsletter, nous verrons comment distinguer signal et filtre, et surtout comment évaluer indépendamment si chacun apporte réellement de la valeur à votre stratégie.

Signal en Trading : Un Événement à un Instant Précis

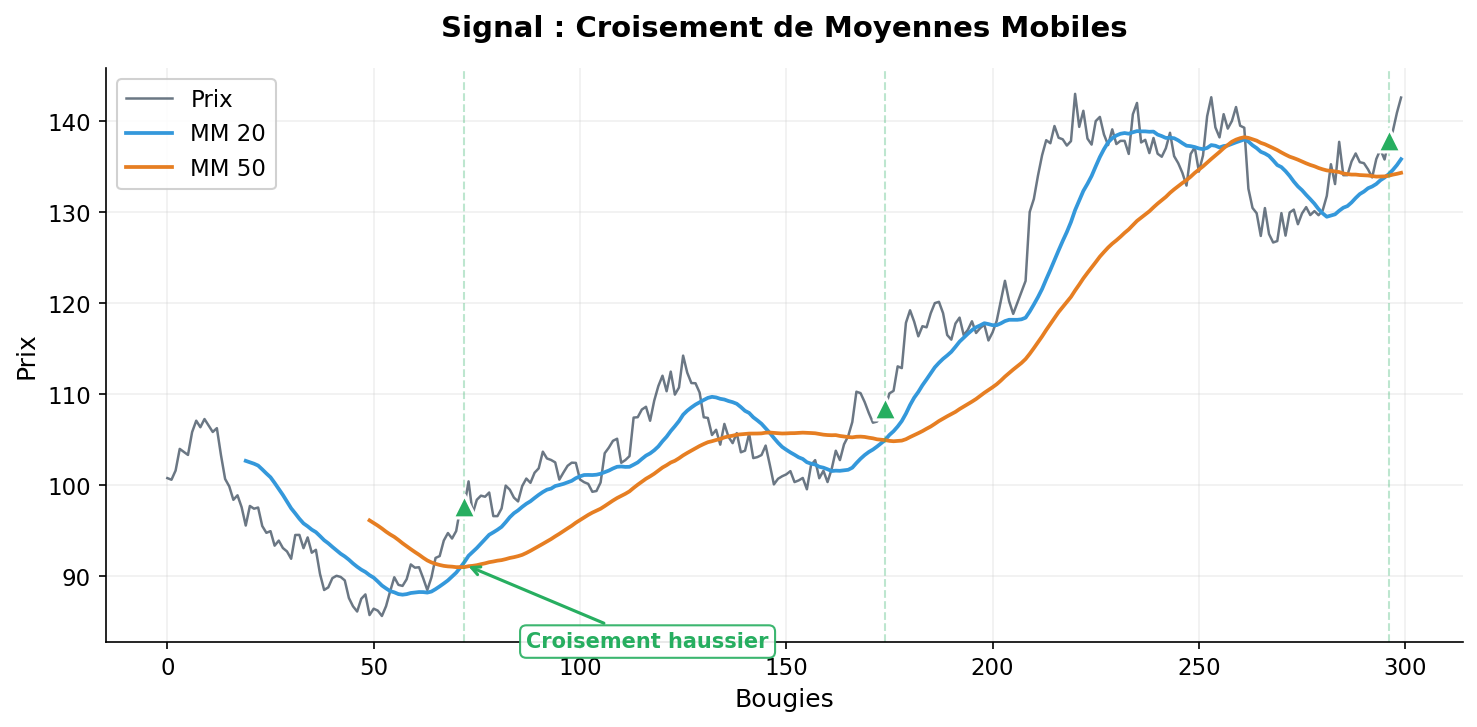

Un signal est un événement discret : il se déclenche à un instant précis, sur une bougie donnée. Soit il se produit, soit il ne se produit pas. Un croisement MACD, une cassure de support, un pattern de chandelier (engulfing, doji), un franchissement de seuil par un oscillateur : tous sont des signaux.

Prenons le croisement de moyennes mobiles comme exemple. Quand la MM 20 passe au-dessus de la MM 50, un signal haussier se déclenche. Les triangles verts sur le graphique ci-dessous marquent ces instants.

Comment Analyser un Signal de Trading Indépendamment

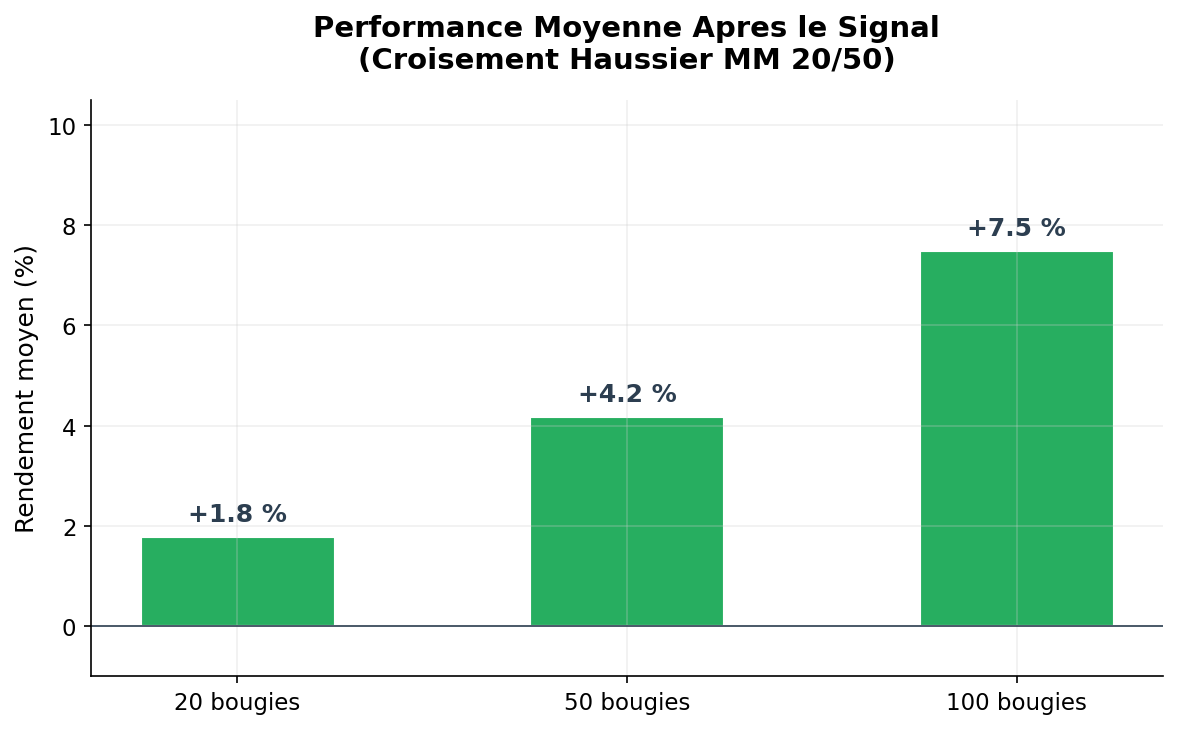

La définition est intuitive. La question plus intéressante : comment savoir si ce signal a réellement une valeur prédictive ? Pour cela, on regarde ce qui se passe après chaque occurrence. On recense tous les déclenchements dans l’historique, puis on mesure la performance moyenne sur les N bougies suivantes (par exemple 20, 50 ou 100 bougies).

Ici, le rendement moyen après un croisement haussier MM 20/50 est de +1.8 % à 20 bougies, +4.2 % à 50 bougies, +7.5 % à 100 bougies. Le signal capture un mouvement qui se poursuit dans le temps. Si, au contraire, le rendement moyen est proche de zéro ou négatif, le signal n’a pas de pouvoir prédictif mesurable.

Filtre en Trading Algo : Une Condition Active sur une Période

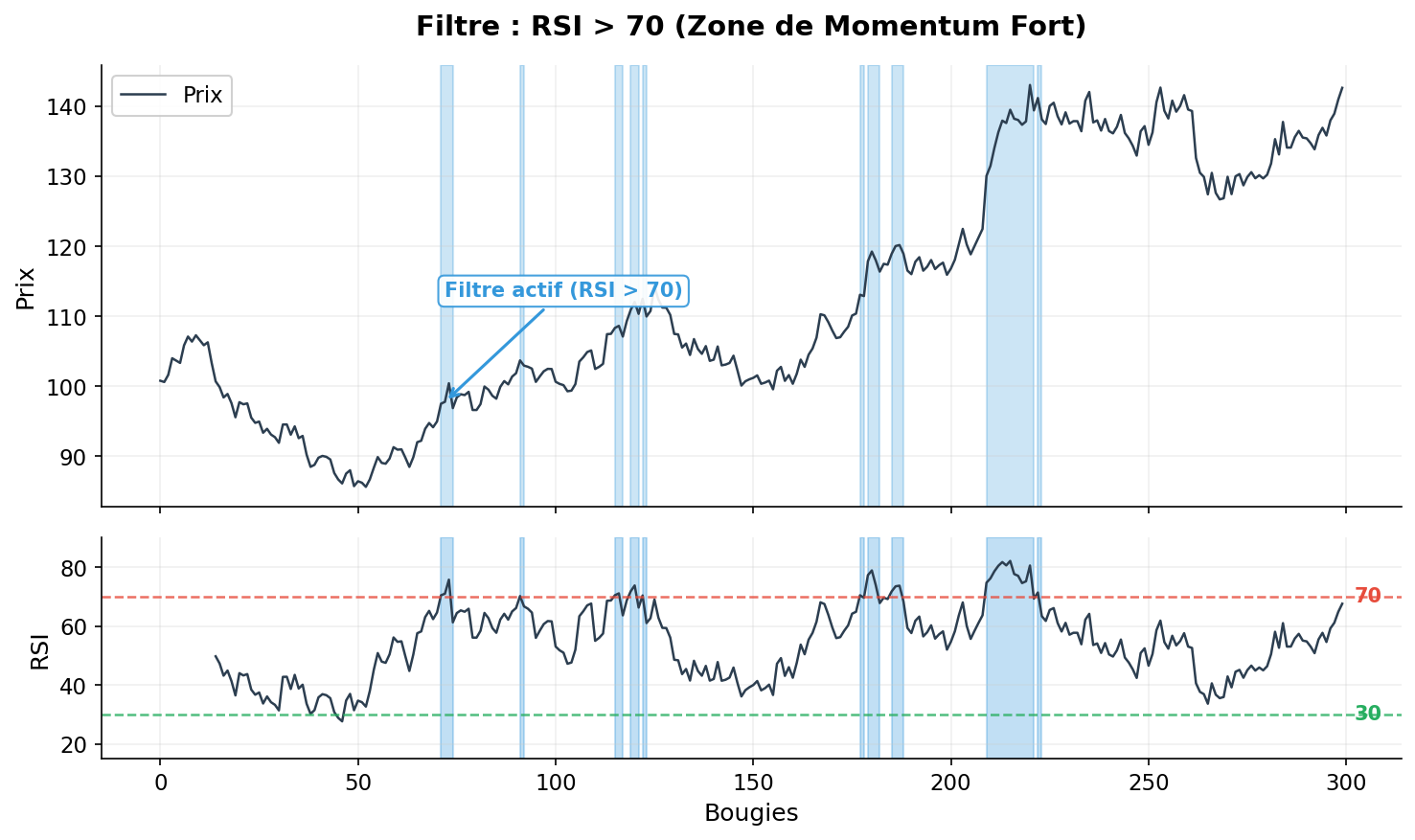

Un filtre fonctionne différemment. C’est une condition qui est soit active, soit inactive sur une durée. On est « dans » le filtre ou « hors » du filtre, bougie par bougie. Le prix au-dessus de la MM 200, la volatilité (ATR) au-dessus d’un seuil, un indicateur de régime classant la période comme « trending » : tous sont des filtres.

Prenons le RSI supérieur à 70. Tant que le RSI reste au-dessus de ce seuil, le filtre est actif. Dès qu’il repasse en dessous, il se désactive. Ce n’est pas un instant précis mais une zone temporelle. Le graphique ci-dessous montre ces zones en bleu.

Analyser un Filtre de Trading : Comparer Performance Dans et Hors du Filtre

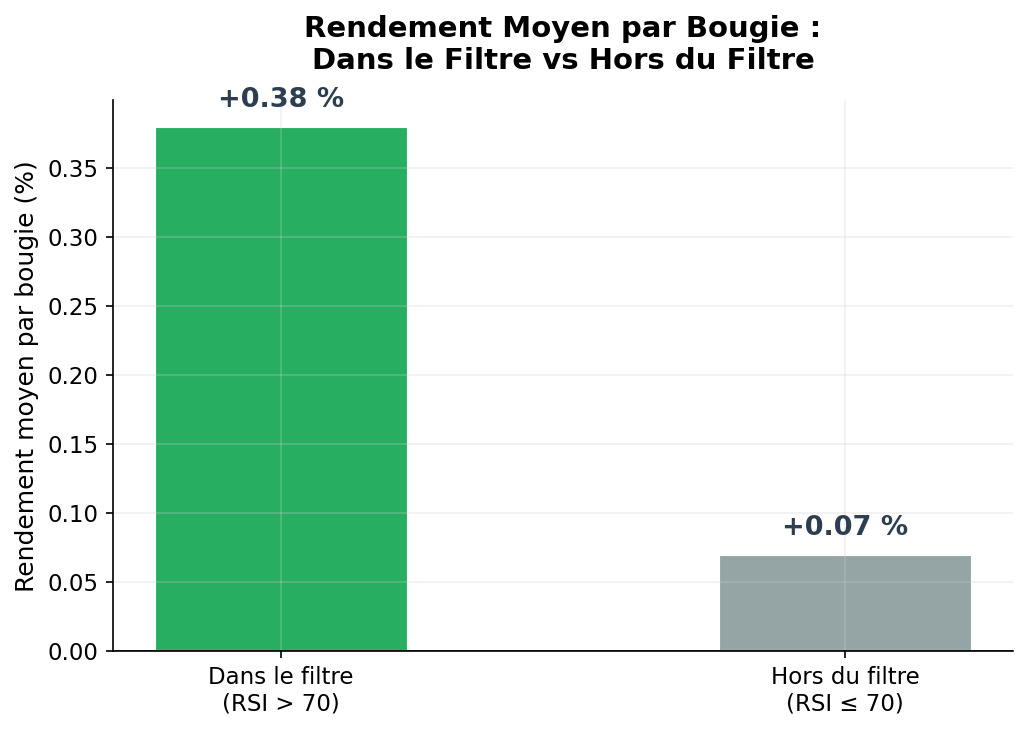

Même logique que pour le signal : la définition est simple, l’enjeu est de savoir si le filtre apporte de la valeur. Ici, pas de moment de déclenchement, donc on ne regarde pas ce qui se passe « après ». On compare plutôt le comportement du marché quand le filtre est actif versus quand il ne l’est pas : le rendement moyen par bougie dans le filtre, comparé à celui hors du filtre.

Ici, le rendement moyen par bougie quand le RSI dépasse 70 est de +0.38 %, contre +0.07 % hors du filtre. Le filtre identifie clairement un contexte favorable. Si les deux moyennes sont proches, le filtre ne discrimine pas et n’apporte pas de valeur à la stratégie.

Combiner Signal et Filtre : Construire une Stratégie Robuste

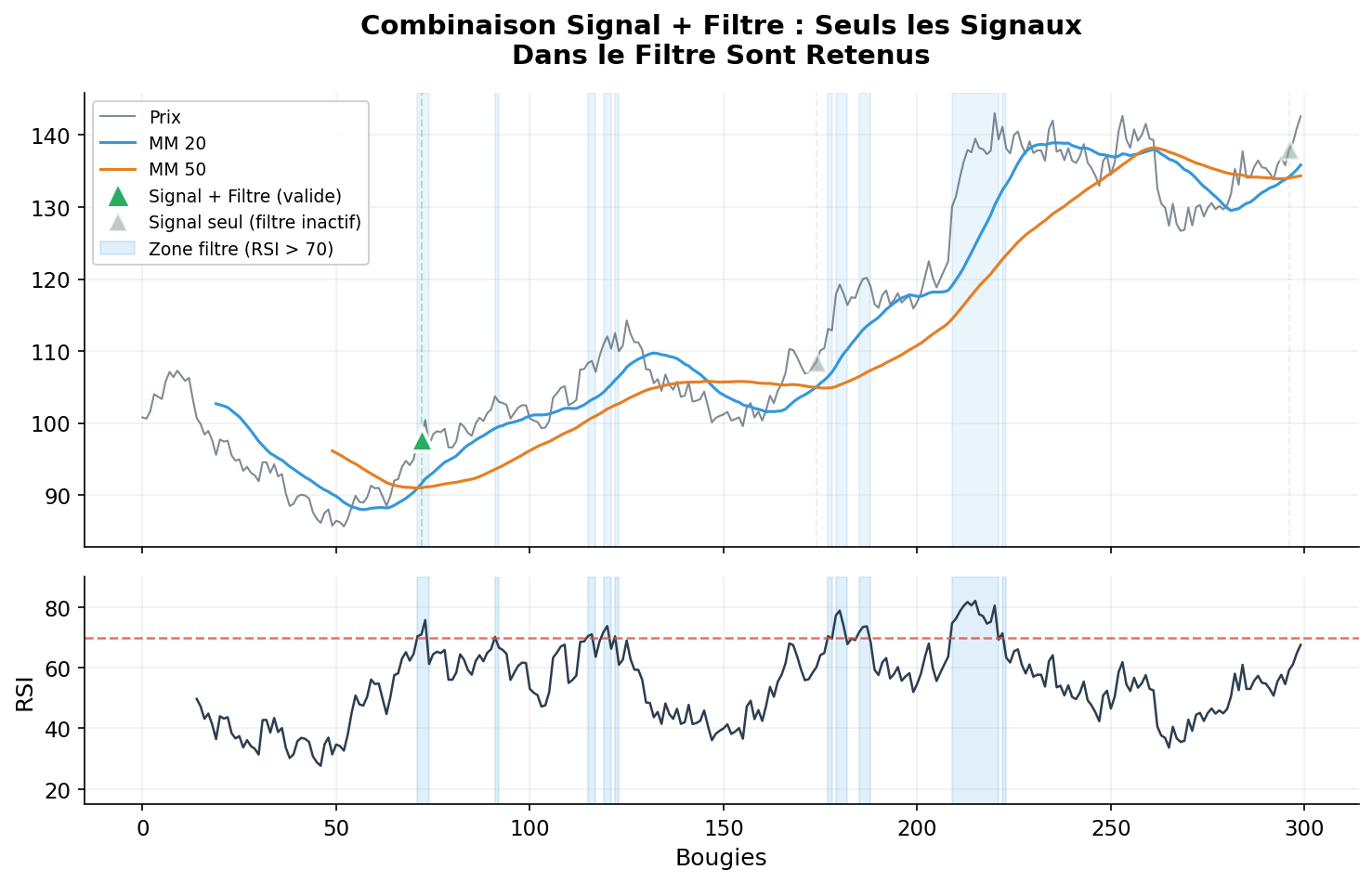

Le signal répond à « quand agir ? », le filtre à « dans quel contexte ? ». Une stratégie de trading combine les deux. Reprenons notre exemple : on n’achète que lorsque le croisement MM 20/50 se produit et que le RSI est au-dessus de 70. Le graphique ci-dessous montre cette logique en action. Les triangles verts représentent les signaux qui tombent dans une zone où le filtre est actif (et qui sont donc retenus). Les triangles gris sont les signaux qui se produisent hors du filtre (et qui sont ignorés).

L’intérêt de cette décomposition va au-delà de la construction initiale. Si les résultats de la stratégie se dégradent, on peut diagnostiquer quel composant a perdu son edge. Le signal ne capture-t-il plus de mouvement directionnel ? Ou bien le filtre ne discrimine-t-il plus entre les contextes favorables et défavorables ? Analyser chaque brique séparément permet de localiser le problème au lieu de tâtonner en modifiant les paramètres à l’aveugle.

C’est aussi un garde-fou contre la suroptimisation. Si un signal n’a aucun pouvoir prédictif mesuré indépendamment, l’ajouter à la stratégie risque de créer un réglage chanceux qui ne survivra pas en conditions réelles (un sujet que nous avions abordé dans la newsletter sur le Jitter Test).

Conclusion : Décomposer Vos Signaux et Filtres Avant de les Combiner

La distinction signal/filtre est simple mais ses implications sont concrètes. Avant d’empiler des indicateurs dans une stratégie, deux questions valent la peine d’être posées pour chaque composant que vous ajoutez : quel rôle joue-t-il ? (signal ou filtre) et a-t-il une valeur mesurable indépendamment ?

Un signal s’analyse en regardant la performance après son déclenchement. Un filtre s’analyse en comparant les périodes où il est actif à celles où il est inactif. Si un composant ne montre aucun edge seul, il y a peu de raisons de croire qu’il en apportera dans une combinaison.

Cette approche ne garantit pas qu’une stratégie sera rentable. Mais elle donne un cadre pour comprendre pourquoi elle fonctionne, ou pourquoi elle a cessé de fonctionner. Et c’est cette compréhension qui permet de s’améliorer au fil du temps, plutôt que de naviguer à l’aveugle d’un backtest à l’autre.

Commentaires ()