MicroStrategy et Bitcoin : pourquoi aucun prix magique ne fait s'effondrer le modèle

Strategy détient 847 363 BTC et jurait de ne jamais vendre. Voici le flywheel mNAV qui la fait tenir, et pourquoi le vrai risque est le refinancement.

Le 29 juin 2026, l'entreprise qui détient plus de Bitcoin que quiconque sur la planète, 847 363 BTC, a fait ce qu'elle jurait de ne jamais faire.

Elle a adopté un cadre l'autorisant à vendre jusqu'à 1,25 milliard de dollars de ce trésor pour payer ses factures.

Pendant cinq ans, son fondateur avait juré de ne jamais céder un seul coin.

Cette entreprise, c'est Strategy, ex-MicroStrategy, et ce revirement en dit moins sur le Bitcoin que sur la machine qui la fait tenir.

Strategy n'est pas un fonds Bitcoin.

C'est une société cotée qui s'est transformée en machine à accumuler du Bitcoin avec de l'argent emprunté, en levant du capital sur les marchés pour le convertir en BTC plutôt qu'en puisant dans ses profits.

La vraie question que pose cette vente n'est donc pas de savoir si le Bitcoin est condamné, mais si la machine fonctionne encore.

La réponse courte : aucun prix précis ne la casse.

La machine tourne grâce à une prime qui a désormais disparu, si bien que le vrai danger est un étranglement lent, pas un krach.

La suite explique comment fonctionne ce flywheel, pourquoi une métrique appelée mNAV le fait tourner ou caler, comment les factures sont payées via une action préférentielle appelée STRC, et pourquoi vendre maintenant est logique.

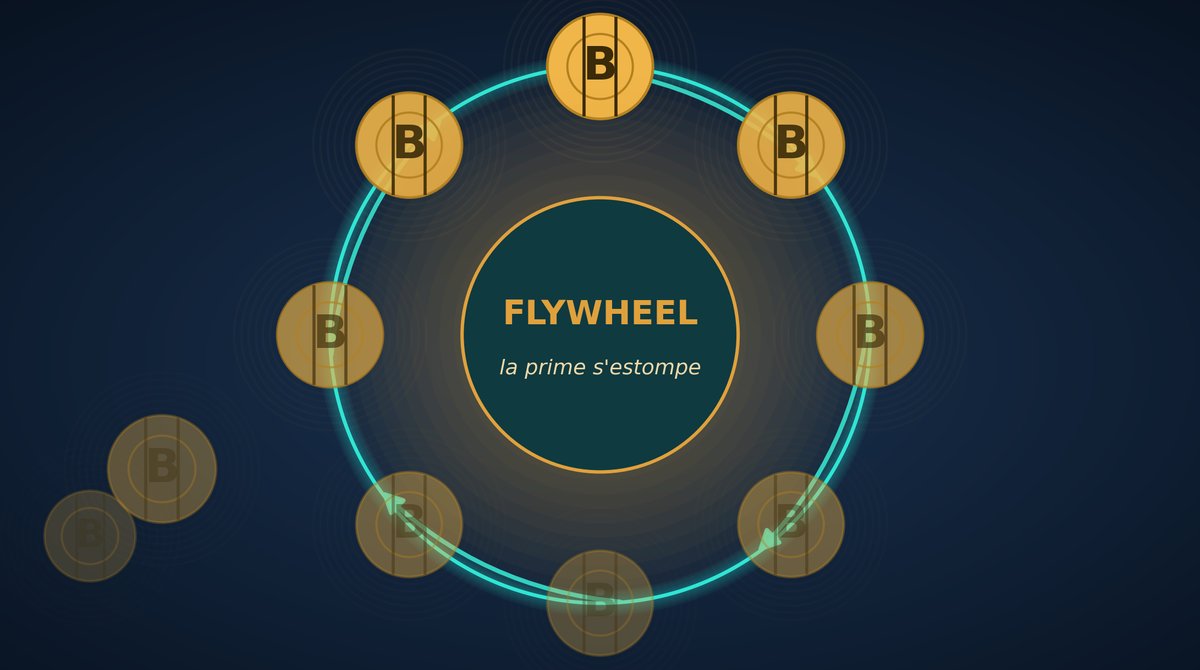

Le flywheel : transformer des actions en Bitcoin

Strategy vend des actions et des obligations nouvellement émises, achète du Bitcoin avec les liquidités, et le trésor grossit.

Un trésor plus gros et un prix qui monte rendent l'histoire plus convaincante, ce qui facilite la levée suivante.

À la hausse, la boucle s'auto-entretient.

Ce qui rend l'opération indolore pour les actionnaires existants, c'est la prime.

Tant que l'action se négocie au-dessus du Bitcoin qu'elle détient, chaque action neuve vendue rapporte plus d'un dollar de Bitcoin pour chaque action en circulation.

L'émission est accrétive : elle ajoute du Bitcoin par action au lieu de diluer, même sans profit réel.

Le schéma ci-dessous retrace cette boucle ; son centre indique la seule condition qui la fait tourner : l'action doit rester plus chère que son Bitcoin.

Strategy détient 847 363 BTC à un coût moyen proche de 75 651 $ (BitcoinTreasuries, 21 juin 2026).

Avec un Bitcoin autour de 59 000 \$ fin juin, le trésor vaut moins que son coût d'achat, soit une perte latente de plus de 12 milliards de dollars sur le seul premier trimestre (résultats T1 2026 de Strategy).

C'est la même boucle qui tourne à l'envers.

mNAV : la prime qui alimentait le moteur

Cette prime a un nom et un chiffre : le mNAV est le rapport entre ce que vaut l'entreprise et la valeur de son Bitcoin.

Au-dessus de 1, le marché paie une prime.

À 1, l'action ne vaut que son Bitcoin.

Sous 1, elle se négocie avec une décote : elle vaut moins que les coins qu'elle détient.

La version plus stricte qu'utilisent les sites spécialisés compte aussi la dette et les actions préférentielles de l'entreprise, ce qui explique que la prime puisse se comprimer plus vite que le seul cours de l'action.

Fin 2024, le mNAV dépassait 2,4x, l'action valant plus de deux fois son Bitcoin.

Au fil de 2026, il a baissé régulièrement.

Il est passé sous 1 fin juin : l'action valait brièvement moins que son propre Bitcoin (CoinDesk, 27 juin 2026).

Il est depuis remonté à environ 1,07x début juillet 2026, une prime à peine perceptible (mNAV.com).

À ce niveau, une action neuve n'ajoute presque plus de Bitcoin par action.

Le moteur de financement bon marché cale, et réduire la dette vaut mieux qu'émettre encore des actions.

STRC : la facture qui ne cesse de monter

L'action ordinaire n'est pas le seul carburant de Strategy, et le reste n'a pas besoin d'une prime pour brûler.

Son principal outil est le STRC, le ticker de son action préférentielle « Stretch » : une action qui verse un dividende en cash fixe et se classe entre les obligations et les actions ordinaires.

Les investisseurs l'achètent pour le dividende, pas pour le potentiel du Bitcoin, si bien qu'elle lève des fonds même quand le moteur actions est calé.

La contrepartie, c'est un versement qui ne s'arrête jamais.

Le STRC a été lancé en juillet 2025 à 9 % par an.

Le taux a grimpé presque chaque mois depuis.

Il s'est maintenu à 11,5 % jusqu'en juin 2026, avant de passer à 12 % le 1er juillet 2026 (dépôt SEC).

Quand une entreprise doit payer toujours plus pour attirer de l'argent frais, la confiance devient chère.

Cette facture, entre préférentielles et dette, s'élève à environ 1,5 milliard de dollars par an, à payer que le Bitcoin monte ou baisse.

Le logiciel ne rapporte qu'environ 500 millions de dollars, un tiers de la facture ; le reste vient d'une réserve de cash de 2,55 milliards de dollars, de nouvelles émissions de préférentielles, ou désormais de ventes de Bitcoin.

Payer les anciens porteurs avec l'argent des nouveaux, c'est ce que Peter Schiff, sceptique notoire du Bitcoin, appelle une pyramide.

Tant que le Bitcoin monte, les dividendes restent couverts par les plus-values.

Cela ne devient dangereux que si les nouvelles émissions deviennent la source dominante de remboursement, un risque de financement, pas une fraude.

Pourquoi vendre maintenant : vacciner le marché et optimiser l'impôt

Ici, vendre n'est pas qu'un signe de faiblesse. C'est en partie une manœuvre.

Environ un huitième des actions négociables sont vendues à découvert, soit 40,88 millions d'actions (et non 40 % du flottant, une erreur souvent répétée).

C'est un pari que Strategy sera forcée de vendre et déclenchera une spirale.

Vendre un peu volontairement désamorce ce pari, ce que Michael Saylor a appelé vacciner le marché lors du call du 5 mai 2026 ; une première vente de 32 BTC a suivi fin mai.

C'est aussi efficace : céder les coins achetés le plus cher enregistre une moins-value fiscale et abaisse le coût moyen affiché, si bien que c'est une vente gérée, pas désespérée.

Le vrai risque de Strategy : le refinancement, pas un krach

Ce qu'il faut retenir, ce n'est pas que Strategy est condamnée, ni qu'un prix magique la termine.

Son Bitcoin n'est pas un collatéral de marge, donc rien ne force une vente à 59 000 $.

L'insolvabilité ne survient que lorsque le Bitcoin ne peut plus couvrir ce qu'elle doit.

Des estimations crédibles situent ce seuil bien plus bas, autour de 20 000 à 23 000$ (Tiger Research).

Ce plancher monte à mesure qu'elle emprunte davantage, car des créances plus grosses exigent un prix du Bitcoin plus élevé pour être couvertes.

Le vrai risque est plus lent : un étranglement du refinancement.

Avec un mNAV proche de 1, l'émission d'actions bon marché a disparu.

La facture de 1,5 milliard de dollars continue pourtant de tomber, et chaque hausse du STRC l'alourdit.

Si cela persiste, les options se réduisent à vendre du Bitcoin dans un marché faible, diluer les actionnaires, ou couper le dividende.

Une étude de Keyrock lie la survie des treasury companies à deux facteurs, la prime et l'effet de levier (Keyrock, « BTC Treasuries Uncovered », août 2025).

Les deux se tendent quand la prime se comprime ou que le Bitcoin baisse.

MARA, le mineur de Bitcoin qui en détient aussi en trésorerie, l'a prouvé concrètement, en vendant 15 133 BTC pour environ 1,1 milliard de dollars en mars 2026 pour honorer ses engagements.

Vu ainsi, vendre du Bitcoin, c'est la machine qui s'adapte à un flywheel calé, pas une panique.

Ce qu'il faut surveiller n'est pas un prix mais trois cadrans : si le mNAV se maintient au-dessus de 1, si le taux du STRC continue de grimper, et dans quelle mesure les réserves couvrent encore la facture de 1,5 milliard de dollars.

Rien de tout cela n'est un signal d'achat ou de vente sur Strategy ou le Bitcoin ; cela ne prédit ni le prix ni l'issue.

Quelque 199 sociétés cotées appliquent désormais la même recette, de Metaplanet au Japon à Capital B en France, et l'original reste le cas d'école que les autres observent.

Commentaires ()