AAE en Trading : Analyser le Chemin Parcouru par Vos Trades

Average Adverse Excursion (AAE) : découvrez comment analyser le creux maximum de vos trades pour diagnostiquer le calibrage de vos stops et affiner votre gestion du risque.

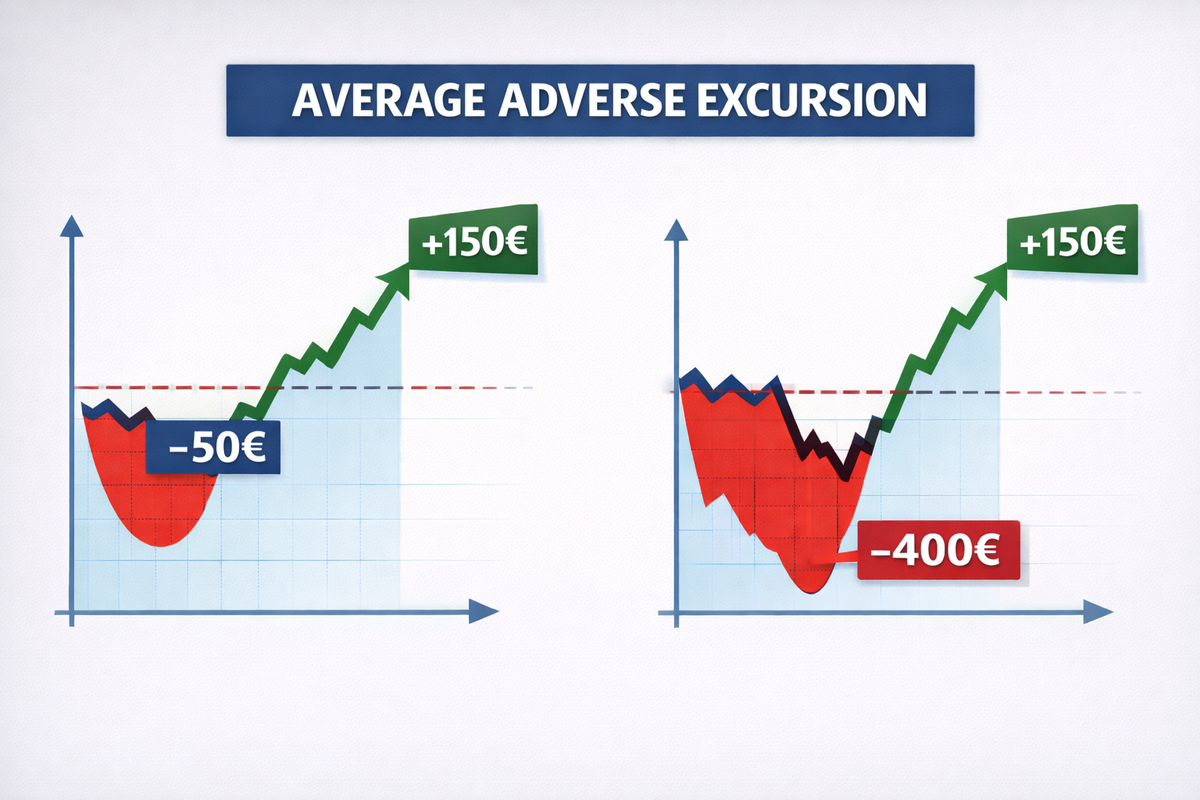

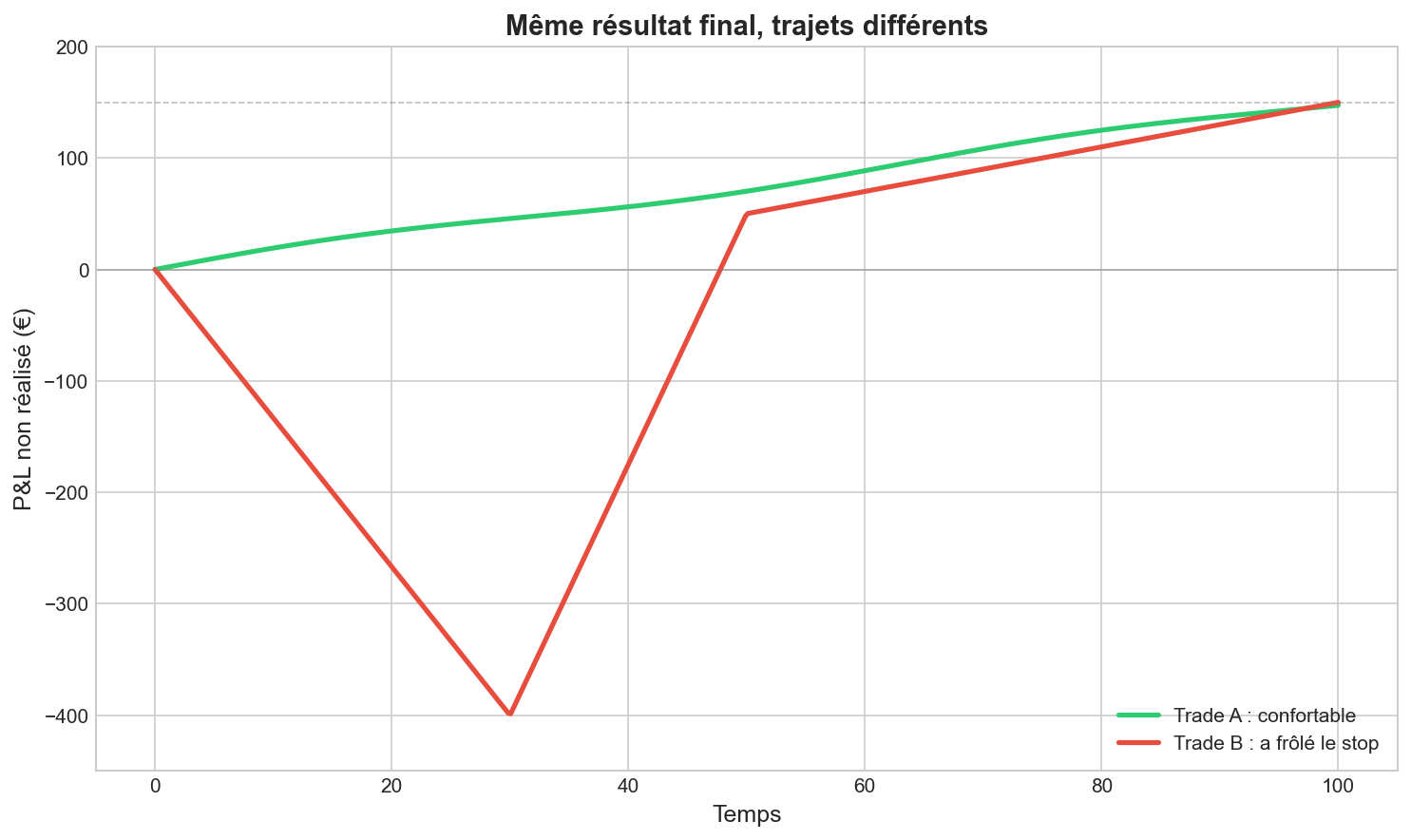

Imaginons deux traders qui clôturent le même trade avec +150€ de profit. Le premier a passé une nuit tranquille : sa position n'a jamais dépassé -20€ de perte latente. Le second n'a pas dormi. Son trade a plongé jusqu'à -400€, frôlant la liquidation à quelques euros près, avant de finalement remonter. Le lendemain, leurs tableaux de performance affichent le même résultat. Rien ne distingue ces deux expériences. Pourtant, l'un a failli tout perdre.

La semaine dernière, nous avons introduit une dimension d'analyse souvent négligée au profit des métriques de performance : le temps. Le Time in Trade montrait comment la durée des trades diffère entre gagnants et perdants, et ce que cela implique pour le filtrage des positions. Cette semaine, nous continuons dans cette logique avec une métrique complémentaire : le chemin parcouru par chaque trade.

L'Average Adverse Excursion (AAE) mesure exactement cela : jusqu'où chaque trade s'enfonce dans le rouge avant de se clôturer.

Définition de l'AAE : Mesurer le Creux Maximum de Vos Trades

Un trade qui gagne 150€ sans jamais passer sous -20€ est un trade confortable. Un trade qui gagne 150€ après avoir touché -400€ est un trade qui aurait pu liquider le compte en cross margin, qui a mis les nerfs à rude épreuve, et qui aurait tout aussi bien pu finir en perte si le marché avait continué quelques heures de plus dans la mauvaise direction. Le graphique ci-dessous illustre cette différence : même destination, trajets radicalement différents.

L'excursion adverse d'un trade est la perte latente maximum atteint par le trade pendant sa durée de vie, c'est-à-dire le pire point avant clôture. Pour la calculer : on enregistre, à chaque instant du trade, la perte latente maximale. La valeur finale est l'excursion adverse de ce trade. En moyennant cette donnée sur l'ensemble des trades, on obtient l'AAE (Average Adverse Excursion).

Cette métrique ouvre deux possibilités. D'abord, comparer l'Average Adverse Excursion des trades gagnants à celle des perdants pour comprendre le comportement de la stratégie. Ensuite, décider s'il est pertinent d'ajouter un stop-loss, et si oui, comment le calibrer.

Calibrer Son Stop-Loss avec l'AAE : Où Placer la Limite ?

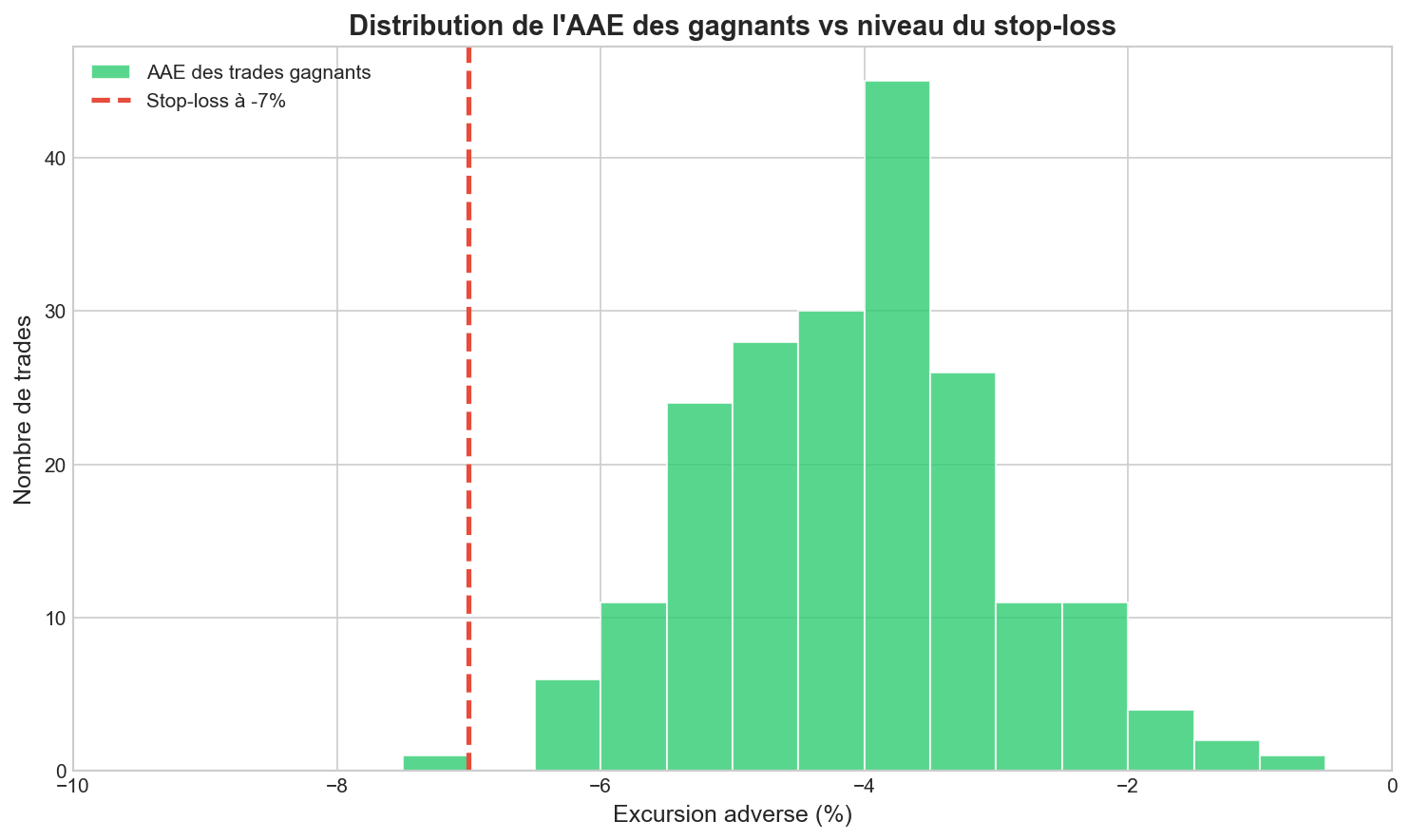

La distribution de l'Average Adverse Excursion des trades gagnants indique où placer le stop sans couper les profits. Si 90% des gagnants ont une Average Adverse Excursion inférieure à -6%, un stop à -7% les laisse respirer tout en protégeant le capital. L'histogramme ci-dessous montre ce principe : la ligne rouge représente le niveau du stop-loss, et on voit qu'elle ne coupe quasiment aucun trade gagnant.

Reste à savoir si ce stop coupera effectivement les perdants. Si les trades perdants s'enfoncent typiquement au-delà de -10%, et que les gagnants dépassent rarement -6%, la zone entre -6% et -10% permet de discriminer : un stop dans cette zone coupe les perdants avant qu'ils ne s'aggravent, sans toucher aux gagnants. Si les deux distributions se chevauchent largement, le stop sera moins efficace.

AAE et Type de Stratégie : Trend Following vs Mean Reversion

Ces distributions ne sont pas identiques selon le type de stratégie, et c'est normal. En suivi de tendance, laisser courir les profits implique d'accepter des retracements : un trade peut passer par -8% avant de finir à +30%. L'AAE des gagnants sera naturellement plus élevée. En mean reversion, le retour à la moyenne devrait se produire vite. Si les gagnants s'enfoncent longtemps dans le rouge, c'est que quelque chose ne fonctionne pas comme prévu.

La question à poser : l'AAE observée correspond-elle à ce que la logique de la stratégie laisse attendre ? Un trend follower avec une AAE de gagnants très faible capture peut-être des mouvements trop courts. Un mean reverter avec une AAE de gagnants très élevée subit peut-être des conditions de marché inadaptées. L'AAE devient un outil de diagnostic.

L'AAE Comme Filtre de Sortie : Couper les Pertes Plus Tôt

Au-delà du diagnostic, l'AAE peut devenir un critère de sortie actif. L'idée : si une forte proportion des trades dépassant un certain seuil d'excursion adverse finissent perdants, ce seuil peut déclencher une sortie anticipée.

Prenons une stratégie avec 100 trades : 40 gagnants, 60 perdants. Imaginons que l'analyse de l'AAE montre que parmi les trades ayant dépassé -8% d'excursion adverse, 85% finissent en perte. En sortant systématiquement à -8%, on sacrifierait 15% de gagnants qui auraient remonté (6 trades × gain moyen de 200€ = 1 200€ sacrifiés), mais on éviterait 85% de perdants qui continuent de s'enfoncer (51 trades × perte moyenne économisée de 150€ = 7 650€ économisés). Bilan net : +6 450€. Dans ce cas, le critère de sortie est bénéfique.

Ces chiffres sont illustratifs, chaque stratégie ayant ses propres distributions. Mais la logique reste : analyser l'AAE par seuil pour identifier un point de bascule où la probabilité de perte devient suffisamment élevée pour justifier une sortie.

Intégrer l'AAE à Votre Analyse de Trading

L'AAE complète les métriques de performance en montrant comment le résultat a été atteint, pas seulement quel résultat. Un rendement identique peut cacher des expériences de risque très différentes.

En pratique, l'AAE permet de décider s'il est pertinent d'ajouter un stop-loss à une stratégie qui n'en a pas, de vérifier si un stop existant est cohérent avec le comportement des trades gagnants, ou encore de définir un critère de sortie basé sur l'excursion adverse.

Comme le Time in Trade la semaine dernière, l'AAE enrichit le diagnostic au-delà des métriques habituelles. Le résultat final d'un trade est une information précieuse, mais le chemin parcouru pour y arriver en est une autre, qui peut directement améliorer la gestion du risque et la rentabilité d'une stratégie.

Commentaires ()