Comment utiliser les Mathématiques pour Battre Polymarket (Tuto Monte Carlo)

Le Bitcoin atteindra-t-il les 100 000 $ en 2025 ? Apprenez à créer un modèle de simulation Monte Carlo pour calculer les probabilités réelles et déceler les opportunités d'arbitrage sur Polymarket.

La question est sur toutes les lèvres : le Bitcoin va-t-il franchir la barre des 100 000 dollars d'ici la fin de l'année 2025 ? Sur les marchés prédictifs comme Polymarket, des millions de dollars s'échangent sur cette simple interrogation.

Pourtant, la majorité des participants se basent sur l'émotion, l'espoir ou la peur. Pour le trader rationnel, c'est une erreur. L'approche gagnante consiste à remplacer le "feeling" par la donnée.

Cet article explique comment utiliser le trading algorithmique et les simulations de Monte Carlo pour définir scientifiquement la probabilité d'un scénario et repérer les erreurs de pricing du marché.

Le code utilisé pour cet article et la vidéo youtube est disponible en open source sur github ci-dessous.

➡️ https://github.com/CryptoRobotFr/Backtest-Tools-V2/blob/main/analytics/polymarket_yt.ipynb

Vous trouverez ci-dessous une vidéo complète expliquant comment développer son propre modèle capable de générer des probabilités et les comparer à polymarket.

1. Comprendre le défi : Polymarket et les probabilités implicites

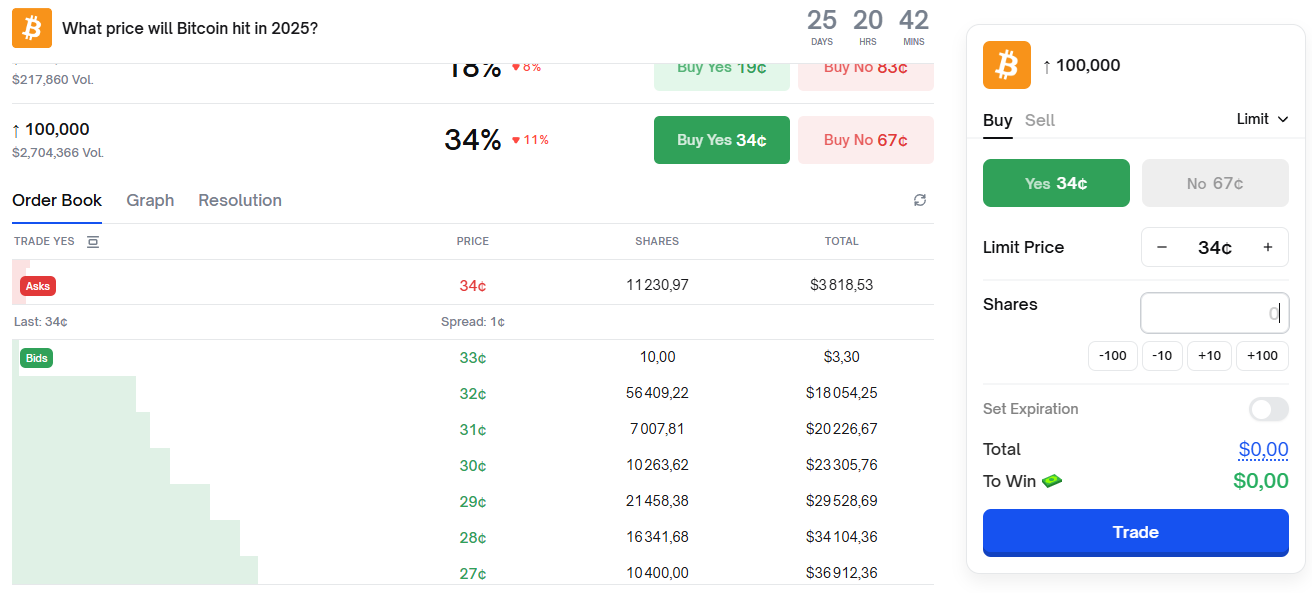

Avant de modéliser, il faut comprendre l'outil. Polymarket permet de parier sur des événements binaires (Oui/Non). Si une part de marché coûte 0,36 $, cela signifie que le marché estime à 36 % la probabilité que l'événement se produise.

L'objectif d'une approche quantitative n'est pas de deviner le futur, mais de répondre à une question précise : "Le marché sous-estime-t-il ou surestime-t-il cette probabilité ?"

Si votre modèle mathématique estime la probabilité réelle à 50 % alors que le marché la vend à 36 %, vous avez identifié un "edge" (un avantage statistique).

Attention : Polymarket propose des options binaires, des produits financiers à haut risque et addictifs. Cet article est à visée éducative sur la modélisation financière.

2. La Méthode : Les Simulations de Monte Carlo

Comment estimer une probabilité future sans boule de cristal ? La méthode standard en finance est la simulation de Monte Carlo.

Le principe est simple : au lieu d'essayer de prédire le futur exact, on simule des milliers, voire des millions de futurs possibles, puis on analyse statistiquement les résultats.

L'approche "Bootstrap" (Rééchantillonnage)

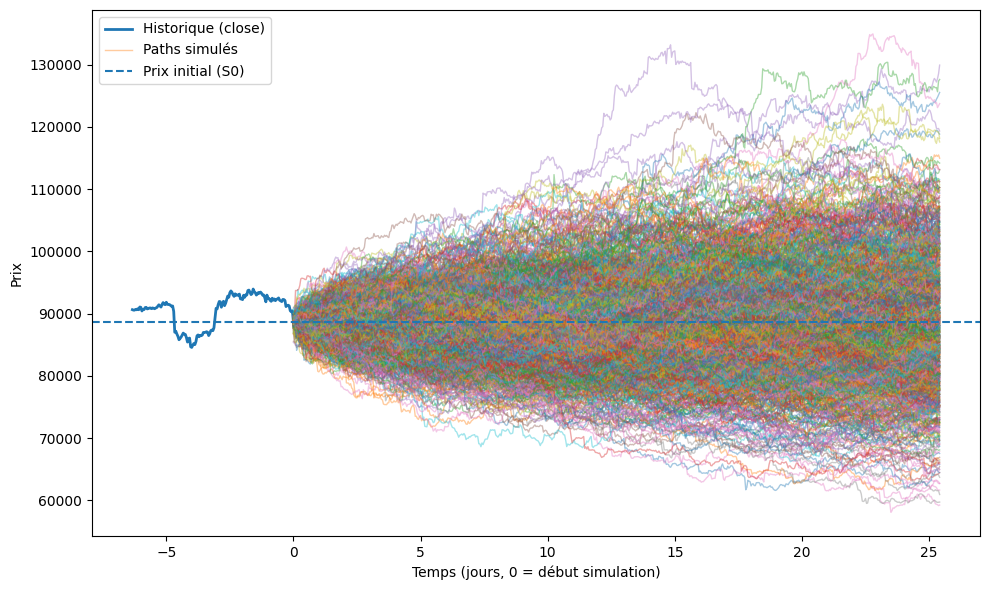

Il existe plusieurs façons de générer ces futurs. L'une des plus robustes et ancrées dans le réel est la méthode "Bootstrap".

Au lieu de générer des mouvements aléatoires basés sur des lois théoriques (comme la loi normale), cette méthode utilise les données historiques réelles :

- On prend l'historique du prix du Bitcoin (par exemple, heure par heure sur un an).

- On demande à l'algorithme de piocher au hasard des variations passées.

- On recombine ces variations pour construire une nouvelle courbe de prix vers le futur.

On répète l'opération 100 000 fois. On obtient alors un graphique illisible composé de milliers de courbes, mais qui contient la réponse statistique.

Le calcul de la probabilité

Le calcul final est arithmétique :

- Si sur 100 000 simulations, 42 000 courbes touchent ou dépassent les 100 000 $.

- Alors la probabilité estimée par le modèle est de 42 %.

Si Polymarket vend cette probabilité à 38 %, il y a théoriquement une opportunité d'achat.

3. Backtesting et Validation : L'épreuve des Options (Deribit)

Créer un modèle est une chose, s'assurer qu'il est fiable en est une autre. Comment savoir si nos 42 % sont justes ?

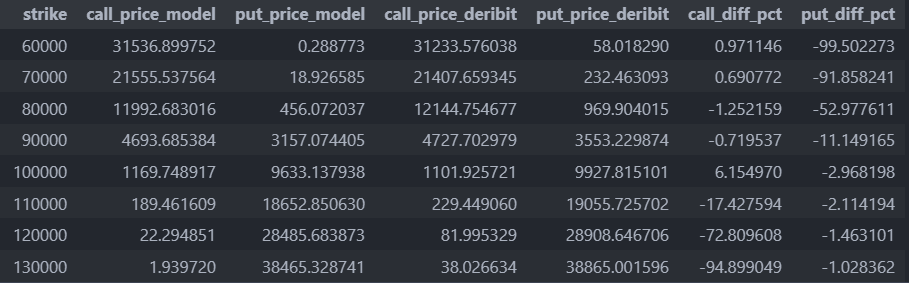

Il faut comparer le modèle à un marché "expert" : celui des Options Crypto (sur une plateforme comme Deribit). Les options (Calls et Puts) sont des produits financiers dont le prix dépend directement de la probabilité future du cours.

En utilisant les mêmes simulations de Monte Carlo, on peut calculer le "juste prix" théorique d'une option et le comparer au prix réel sur Deribit.

- Si les prix correspondent : Votre modèle est calibré et fiable. Vous pouvez l'utiliser pour attaquer les inefficiences de Polymarket.

- Si les prix divergent : Votre modèle manque de précision (souvent sur les extrêmes, ou "queues de distribution").

4. Repérer les opportunités d'arbitrage

Une fois le modèle validé par les prix de Deribit, on peut scanner Polymarket à la recherche d'anomalies.

Il arrive fréquemment que le marché soit irrationnel. Par exemple, on peut observer des situations où parier sur un Bitcoin > 98 000 $ coûte plus cher que de parier sur un Bitcoin > 96 000$. C'est une aberration mathématique (car il est forcément moins probable d'atteindre 98k que 96k), mais c'est là que réside l'opportunité pour le trader algorithmique.

Les limites du modèle simple

Il est important de noter qu'un modèle basé sur l'historique simple ("Bootstrap") a des limites, notamment pour les événements très rares (Black Swans) ou les krachs soudains. Pour affiner les résultats, les modèles professionnels intègrent :

- Des blocs de données plus longs (pour capter les tendances de plusieurs heures).

- Des probabilités de "sauts" (Jumps) pour simuler la réaction violente du marché à des news.

Conclusion

Battre le marché ne relève pas de la chance, mais de la rigueur. Polymarket, avec ses nombreux sous-marchés et sa liquidité parfois faible, offre un terrain de jeu intéressant pour ceux qui prennent le temps de modéliser la réalité plutôt que de la fantasmer.

Pour ceux qui souhaitent aller plus loin et tester cette approche, le code source utilisé pour ces simulations est disponible en Open Source. C'est une excellente base pour commencer à construire vos propres outils d'analyse quantitative.

Commentaires ()