Time in Trade : Filtrez Vos Pertes Avant Qu’elles S’accumulent

Time in Trade : analysez la durée de vos trades gagnants vs perdants pour filtrer les pertes et optimiser vos stratégies de trading algorithmique.

Beaucoup d’analyses de stratégies de trading se concentrent sur des métriques dérivées de l’évolution du capital : rendement, Sharpe Ratio, drawdown maximum. Ces indicateurs sont essentiels, mais ils tournent tous autour de la même dimension — le portefeuille et ses variations. Il existe une autre dimension, indépendante, qui mérite tout autant l’attention : le temps. Combien de temps un trade reste-t-il ouvert avant de se conclure ? Cette durée diffère-t-elle entre les trades gagnants et perdants ? Explorer cette dimension ouvre des possibilités nouvelles pour filtrer, tester et comprendre ses stratégies.

Le Time in Trade — ou durée de position — répond à ces questions. C’est une métrique simple à calculer qui permet de mieux comprendre le comportement d’une stratégie. Car la relation entre durée et résultat n’est pas la même selon le type de stratégie employée. Comprendre cette relation permet de diagnostiquer le fonctionnement réel d’une stratégie et, dans certains cas, de construire des filtres pour améliorer ses performances.

Trend Following vs Mean Reversion : Deux Logiques Temporelles

Le point central de cette analyse : la relation attendue entre durée et résultat diffère selon la logique de la stratégie.

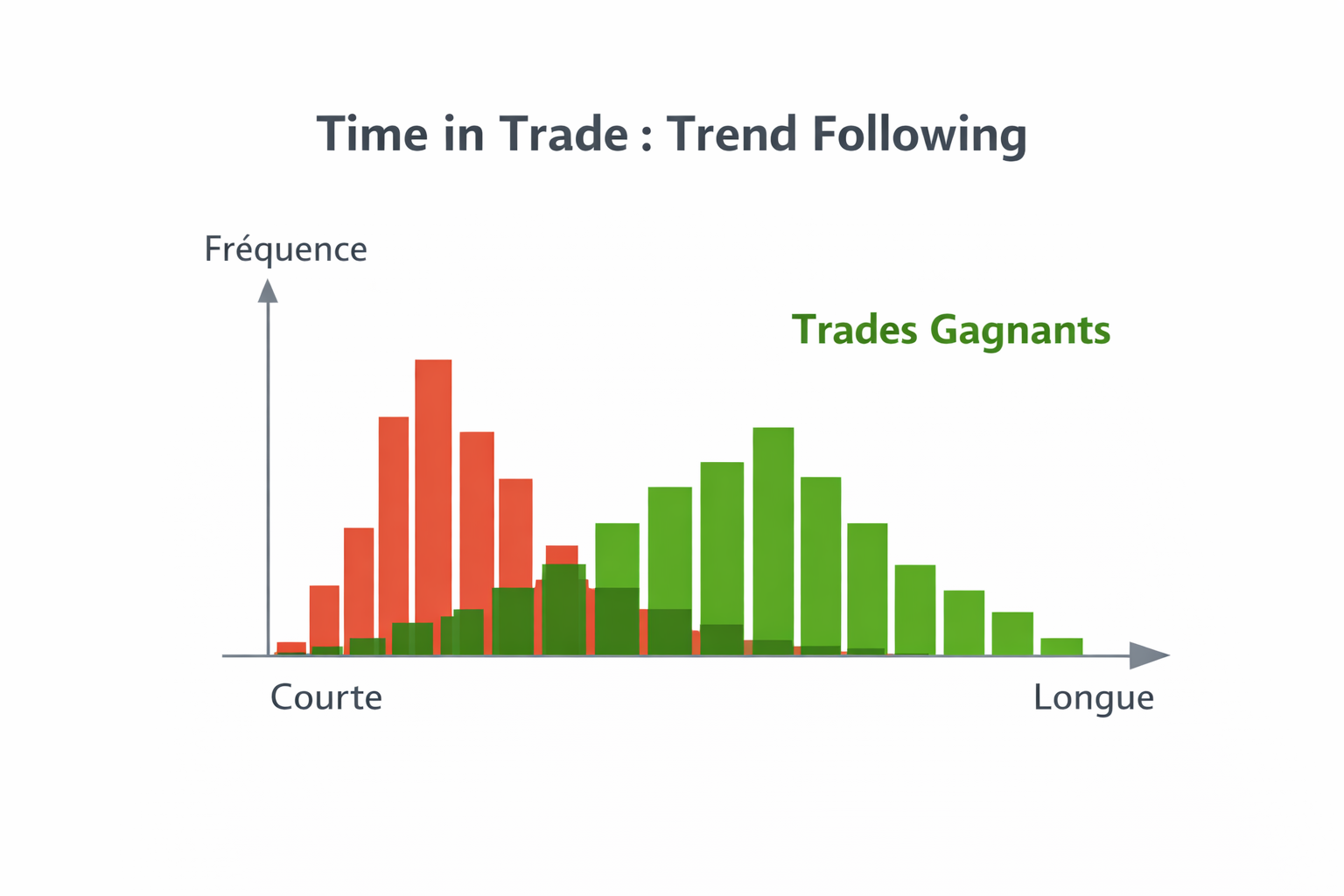

Pour une stratégie de trend following (suivi de tendance), l’objectif est de capturer des mouvements directionnels prolongés. Le principe classique — cut your losses, let your profits run — implique directement une asymétrie temporelle : on cherche à rester longtemps dans les trades gagnants pour maximiser la capture de tendance, tout en sortant relativement vite des trades perdants. En pratique, cela signifie que les gagnants tendent à durer bien plus longtemps que les perdants, comme l’illustre le graphique ci-dessous.

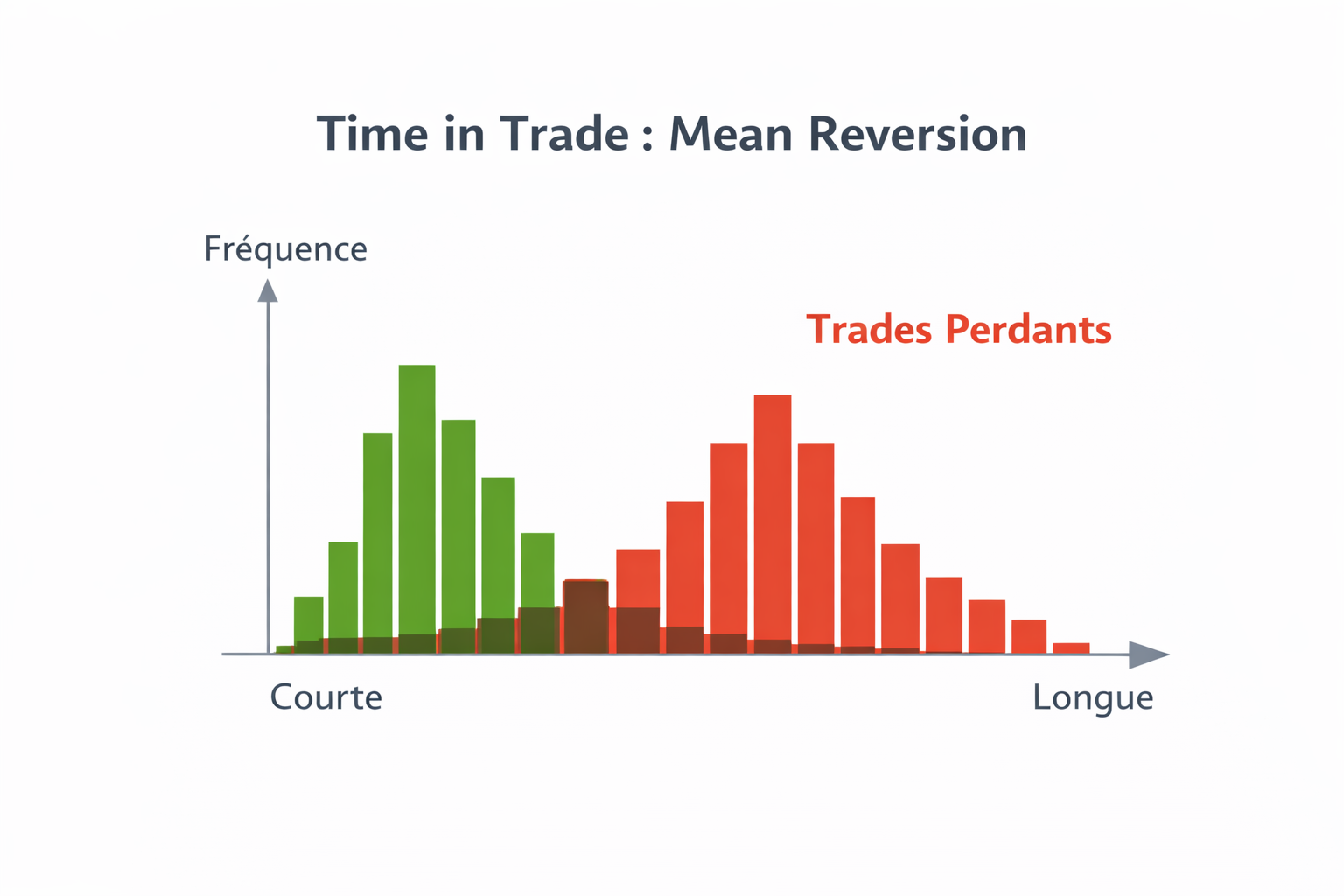

Pour une stratégie de mean reversion (retour à la moyenne), la logique temporelle est différente. L’hypothèse de base est que le prix reviendra vers une valeur d’équilibre après un écart. Or, si ce retour va se produire, il se produit généralement assez vite. Un trade gagnant en mean reversion se clôture donc souvent rapidement. À l’inverse, quand le prix continue de s’écarter au lieu de revenir, la position s’enlise — le retour à la moyenne prend beaucoup plus de temps qu’espéré, ou ne se produit pas. Ici, les gagnants tendent à être plus courts que les perdants — la distribution s’inverse par rapport au trend following (cf. graphique ci-dessous).

Cette compréhension ouvre deux possibilités concrètes. D’abord, vérifier qu’une stratégie se comporte comme attendu — est-ce que les distributions de durée correspondent bien à la logique trend following ou mean reversion ? Ensuite, utiliser le Time in Trade comme filtre pour éliminer certains trades perdants avant qu’ils ne s’accumulent. Nous y reviendrons. Mais d’abord, voyons comment calculer et analyser le Time in Trade en pratique.

Calculer et Analyser le Time in Trade dans Vos Backtests

L’analyse commence par un calcul direct : pour chaque trade clôturé, on note sa durée (en minutes, heures, ou barres selon le timeframe) et son résultat (gain ou perte). On sépare ensuite les deux populations — gagnants d’un côté, perdants de l’autre — et on compare leurs distributions.

Plusieurs indicateurs permettent de faire cette comparaison. La moyenne donne une vue d’ensemble, mais la médiane est souvent plus robuste face aux outliers (quelques trades exceptionnellement longs peuvent fausser la moyenne). L’écart-type révèle la dispersion : des gagnants avec une durée très variable suggèrent des conditions de marché hétérogènes.

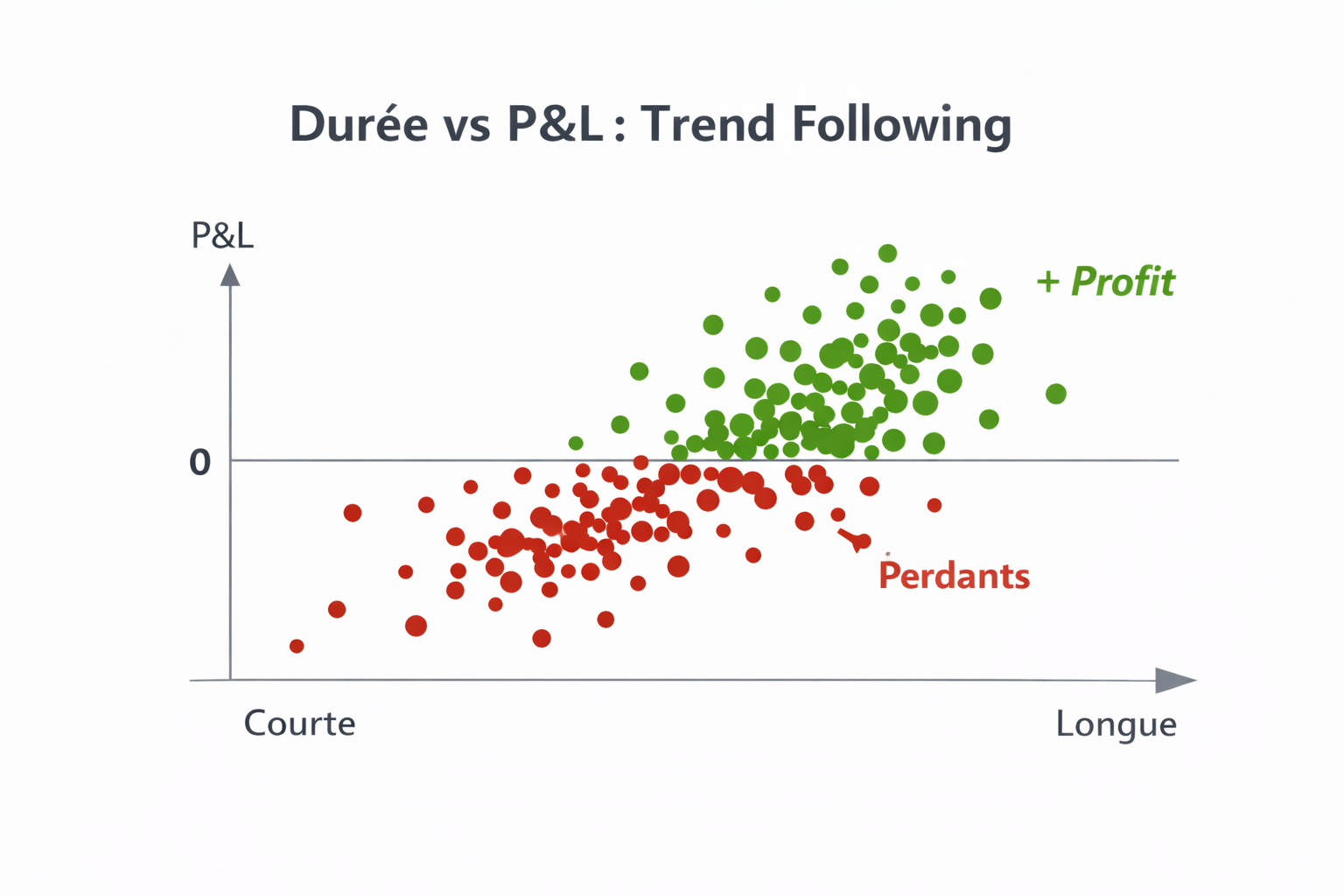

Un graphique de dispersion (durée en X, P&L en Y) permet également de visualiser cette relation, comme illustré ci-dessous. Pour un trend follower, on devrait observer une corrélation positive : les points gagnants (P&L > 0) se situent majoritairement à droite (longue durée), les perdants à gauche. L’absence de ce pattern — ou un pattern inverse — indique un écart entre le comportement réel et le comportement attendu de la stratégie.

Filtrer les Trades Perdants avec un Time Stop

Une fois l’analyse réalisée, le Time in Trade peut devenir un outil de filtrage actif. L’idée : si une majorité des pertes se matérialisent après un certain temps sans profit, on peut envisager une sortie anticipée — un time stop.

Prenons un exemple concret. Une stratégie mean reversion avec 40% de winrate, un gain moyen de 200€ et une perte moyenne de 100€. L’analyse du Time in Trade révèle que :

- 75% des trades perdants n’ont jamais été profitables après 48 heures

- Seulement 20% des gagnants se clôturent après ce délai

Un time stop à 48h semble prometteur — il ciblerait majoritairement les perdants. Mais est-ce rentable ? Sur 100 trades (40 gagnants, 60 perdants), ce filtre éliminerait :

- 20% des gagnants → 8 trades × 200€ = 1600€ de gains sacrifiés

- 75% des perdants → 45 trades × 100€ = 4500€ de pertes évitées

Le bilan est positif : +2900€. Le filtre est clairement bénéfique ici. Avec d’autres winrates ou ratios gain/perte, la conclusion pourrait être différente — ces paramètres sont donc à prendre en compte pour juger de la pertinence d’un tel filtre.

Ce type de filtre fonctionne particulièrement bien en mean reversion, où l’absence de résolution rapide est souvent annonciatrice d’une position qui s’enlise. En trend following, il faut être plus prudent — les tendances ont parfois besoin de temps pour se développer.

Aller Plus Loin : Time Stops Dynamiques et Modèles Adaptatifs

Le Time in Trade ouvre la porte à des analyses plus sophistiquées.

On peut étudier comment la durée moyenne varie selon les régimes de marché. En période de haute volatilité, les trades se résolvent-ils plus vite ? Si oui, un time stop dynamique — ajusté à l’ATR ou à un autre indicateur de volatilité — pourrait s’avérer plus pertinent qu’un seuil fixe.

Une autre piste : croiser le Time in Trade avec les sessions de trading (Asie, Europe, US) ou les jours de la semaine. Une analyse temporelle fine peut révéler des fenêtres où la stratégie fonctionne différemment.

Enfin, le Time in Trade peut alimenter des modèles de sortie adaptatifs. Plutôt qu’un time stop fixe, on peut entraîner un classificateur qui prédit, à chaque instant du trade, la probabilité que celui-ci finisse gagnant en fonction de sa durée actuelle et d’autres variables. Une sortie anticipée se déclenche lorsque cette probabilité passe sous un seuil défini.

En somme, le Time in Trade ajoute une dimension d’analyse aux métriques classiques de performance. En segmentant les trades par durée et par résultat, on obtient un diagnostic du comportement réel de la stratégie. Et dans certains cas, cette analyse débouche sur un levier d’amélioration concret : un filtre temporel calibré sur les données historiques. Alors n’hésitez pas à ajouter le Time in Trade à votre pipeline d’analyse !

Commentaires ()