Suroptimisation en trading algo : le vrai risque & la solution walk-forward

Vos backtests brillent et vos bots déçoivent ? Comprenez la suroptimisation et l’overfitting en trading algorithmique, et découvrez la walk-forward optimization pour des résultats plus robustes.

Avez-vous déjà mis un bot en production ? Si oui, vous avez sans doute connu ce moment où le backtest brillait… et le live a été moins flatteur. Ce fossé porte un nom : la suroptimisation. Dans cette édition, on déconstruit l’illusion des « meilleurs paramètres » (ceux du passé) et on voit comment dépasser le hasard. Exemple concret avec la stratégie TRIX : ce qui marche sur le papier, pourquoi ça se dégrade en vrai, et comment préparer des réglages plus robustes. Spoiler : on parlera zones stables, out-of-sample et d’une méthode qui change tout en prod — le walk-forward.

Overfitting et suroptimisation en trading algorithmique : signaux d’alerte et illusion des « meilleurs paramètres »

Qu’est‑ce que l’optimisation en trading algorithmique ?

L’optimisation consiste à tester un grand nombre de combinaisons de paramètres (longueur d’une moyenne, fenêtre d’un indicateur, type de lissage, etc.) dans une stratégie afin de maximiser une métrique : rendement, Sharpe ratio, drawdown, stabilité, etc.

Exemple TRIX (TradingView). Rien qu’en modifiant une seule longueur — p. ex. la moyenne long terme 200 → 400 — on observe que les résultats explosent… ou s’effondrent. On le montre pas à pas dans notre vidéo :

C’est normal : tout système paramétrique est sensible à ses curseurs. Mais attention :

Optimisation ≠ “meilleurs réglages du passé”

Optimiser est utile, mais dangereux si l’on confond « paramètres gagnants dans le passé » avec « paramètres robustes ».

Le véritable objectif n’est pas de décrocher le pic qui brille sur l’historique, mais d’identifier des zones stables (des réglages dont les voisins restent performants). Sinon, vous filez tout droit vers la suroptimisation : un backtest parfait… qui se dégrade en live.

Qu’est‑ce que le sur‑apprentissage (suroptimisation / overfitting) ?

Le sur‑apprentissage (overfitting) apparaît quand les paramètres collent trop bien aux particularités du passé (bruit, coïncidences, régimes spécifiques) au lieu d’apprendre un signal. Le backtest paraît “parfait”… puis se dégrade en réel.

Comment ça se manifeste :

- Écart backtest → live : la métrique risque/retour se tasse (ex. Sharpe), la volatilité et/ou le max drawdown montent.

- Fragilité des réglages : décaler un paramètre d’un cran suffit à faire s’effondrer la perf (pic très étroit).

- Sensibilité au contexte : performer sur une seule paire/TF, s’écrouler ailleurs.

Avec le TRIX, on voit exactement ce schéma, même si les résultats restent profitables : Sharpe bien plus élevé sur la période optimisée, puis plus bas en période suivante (live). C’est typique d’un modèle un peu trop ajusté à l’historique.

Retenez : Red flag : un gros écart entre backtest optimisé et résultats live (Sharpe qui chute, volatilité qui grimpe) est un signal typique de sur‑apprentissage.

Pourquoi les “meilleurs” paramètres du passé ne seront probablement pas les meilleurs de demain ?

- Régimes qui changent : liquidité, volatilité, micro‑structure crypto évoluent (arrivée d’institutionnels, cycles, chocs).

- Pics artificiels : sur une grille de paramètres, il existe souvent des pics étroits “miraculeux” qui disparaissent dès qu’on décale légèrement la valeur.

- Biais de recherche : plus on teste de combinaisons (ex. 50 000+), plus on risque de sélectionner une coïncidence statistique.

Conséquence : le “meilleur” set X sur 2018–2025 n’implique rien pour 2025–2026. La courbe de perf future ne “rejoue” jamais le passé.

Objectif réaliste : viser des zones stables (paramètres bons et voisins bons), pas un sommet isolé.

Walk‑forward optimization en trading algorithmique : méthode pas à pas

Si les “meilleurs” paramètres du passé ne se généralisent pas, il faut une méthode qui force la validation hors échantillon, c’est‑à‑dire hors de la période utilisée pour le backtesting, tout en s’adaptant aux régimes. C’est exactement le rôle du walk‑forward optimization.

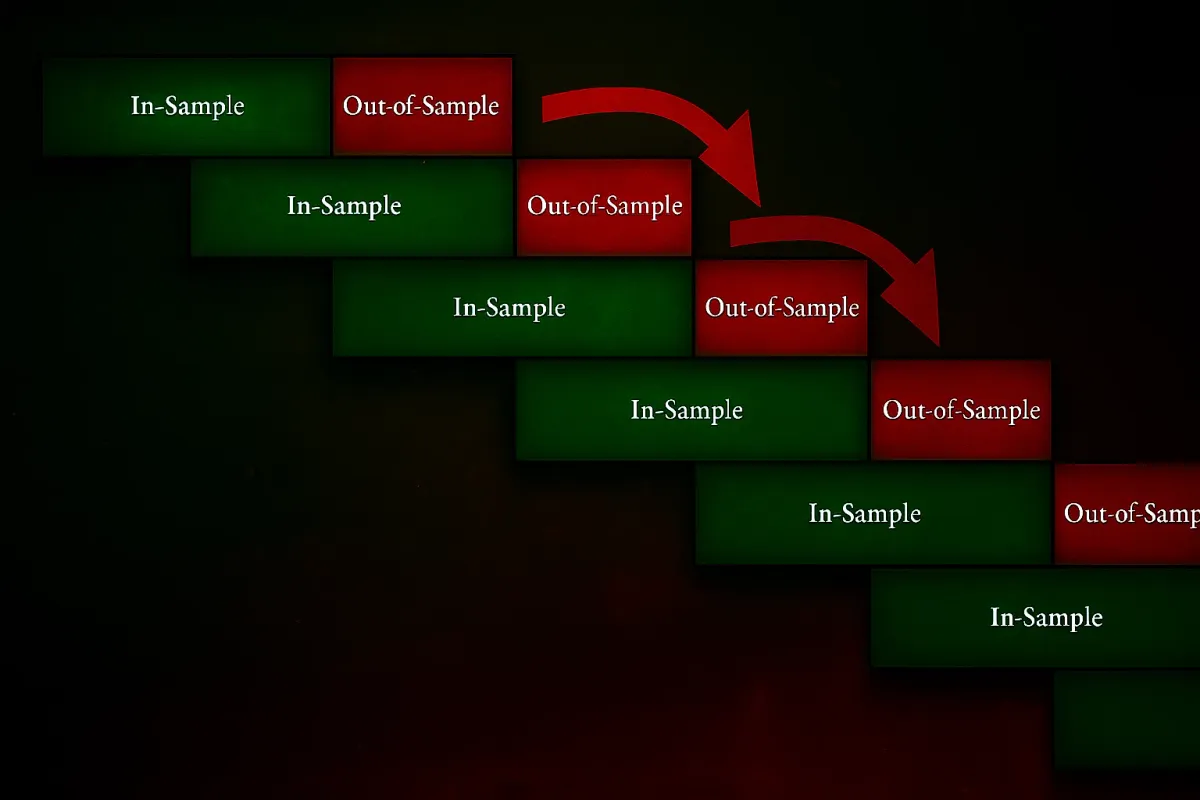

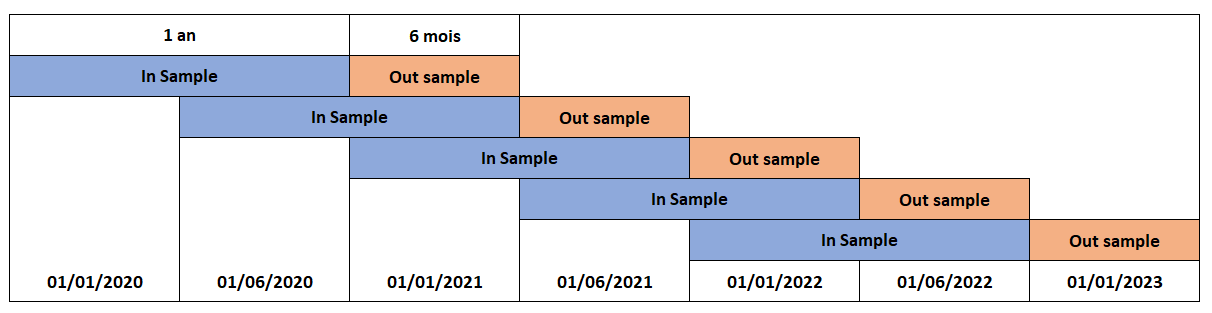

Le principe (in‑sample / out‑of‑sample qui “roule”)

Le walk‑forward découpe l’historique en fenêtres qui s’enchaînent :

- On optimise sur une période récente (in‑sample, ex. 12 mois).

- On fige les paramètres trouvés et on teste sur la période suivante (out‑of‑sample, ex. 3–6 mois). Ce sont les paramètres que nous utiliserons en live pour ces 3–6 mois.

- Une fois ces 3–6 mois passés, on décale la fenêtre de cette période et on recommence l’optimisation pour obtenir les paramètres des 3–6 mois suivants.

Vous pouvez ainsi réaliser un backtest sur de longues périodes avec des paramètres qui s’ajustent, afin d’étudier la pertinence de votre walk‑forward. Une fois ceci validé, continuez à mettre à jour régulièrement les paramètres de vos bots live en suivant le même principe : tous les 3–6 mois, vous ré‑optimisez sur l’année précédente pour obtenir vos paramètres pour trader les 3–6 mois suivants.

Le schéma ci-dessous resume bien cela :

L’exemple “12 mois vs 3–6 mois” n’est qu’une base. Cela dépend vraiment de la stratégie utilisée, de sa timeframe, et du nombre de trades par période. Comme pour toute analyse en trading, il faut un nombre suffisant de trades pour que l’analyse statistique soit significative.

Ce que vous allez retirer de la méthode

- Réduction de la suroptimisation : on juge la stratégie là où elle n’a pas été calibrée.

- Adaptation aux régimes : chaque ré‑optimisation reflète la réalité la plus récente.

- Des résultats plus cohérents dans le temps : un Sharpe qui reste du même ordre entre la période d’optimisation et la période suivante.

- Moins de mauvaises surprises en réel : drawdown plus contenu et moins de “réglages miracles” qui s’effondrent.

- Une procédure reproductible : optimiser sur une fenêtre récente → figer → tester hors échantillon → décaler (walk‑forward).

Paramètres stables > pics “magiques”

Dans le cas du TRIX, comme pour bien d’autres stratégies, lorsque l’on optimise pour un coin, nous ne retenons pas un seul jeu de paramètres, mais plusieurs. Nous identifions, parmi tous les paramètres possibles, des zones où les performances ont été bonnes, puis nous choisissons un point au milieu qui a donc beaucoup de voisins “bons”. Cela réduit encore plus les chances de choisir uniquement un jeu de paramètres sur‑optimisé, ou un jeu situé sur un pic “miraculeux” qui n’a aucune chance de se rematérialiser dans le futur.

C’est un peu plus technique, mais cela ajoute encore en robustesse. Nous vous invitons à consulter la vidéo citée plus haut pour voir en détail comment nous organisons tout cela avec le walk‑forward sur notre bot TRIX.

Limites honnêtes et comment agir

- Le walk‑forward réduit l’overfitting… il ne l’élimine pas.

Même avec des fenêtres in‑sample/out‑of‑sample bien posées, une partie de la performance passée reste liée au contexte. Gardez des attentes réalistes. - Le biais du survivant demeure.

Tester 10 idées et ne garder que celle qui “marche” crée un avantage artificiel. Cela biaise nos résultats, on vous en dit plus dans la vidéo. - La preuve finale, c’est la prod (même petite).

Un backtest propre ne remplace pas le contact marché : exécutions réelles, frais, slippage, funding. Démarrez petit, augmentez progressivement en suivant Sharpe, DD, volatilité et stabilité des signaux.

Si l’on devait résumer tout cela en un plan d’action rapide, ce serait probablement : limitez les degrés de liberté (nombre de paramètres libres), ciblez des plateaux plutôt que des pics (zones de paramètres robustes), validez en walk‑forward, filtrez les paires (si vous faites de la tendance, restez sur des high caps moins volatiles), puis passez en petit live ou en demo/paper trading avec un monitoring strict avant d’augmenter le capital.

Commentaires ()