Signaux continus en trading : pourquoi le sizing dynamique change tout

Découvrez le position sizing continu : une approche dynamique du trading qui remplace les signaux binaires par un ajustement fluide de vos positions.

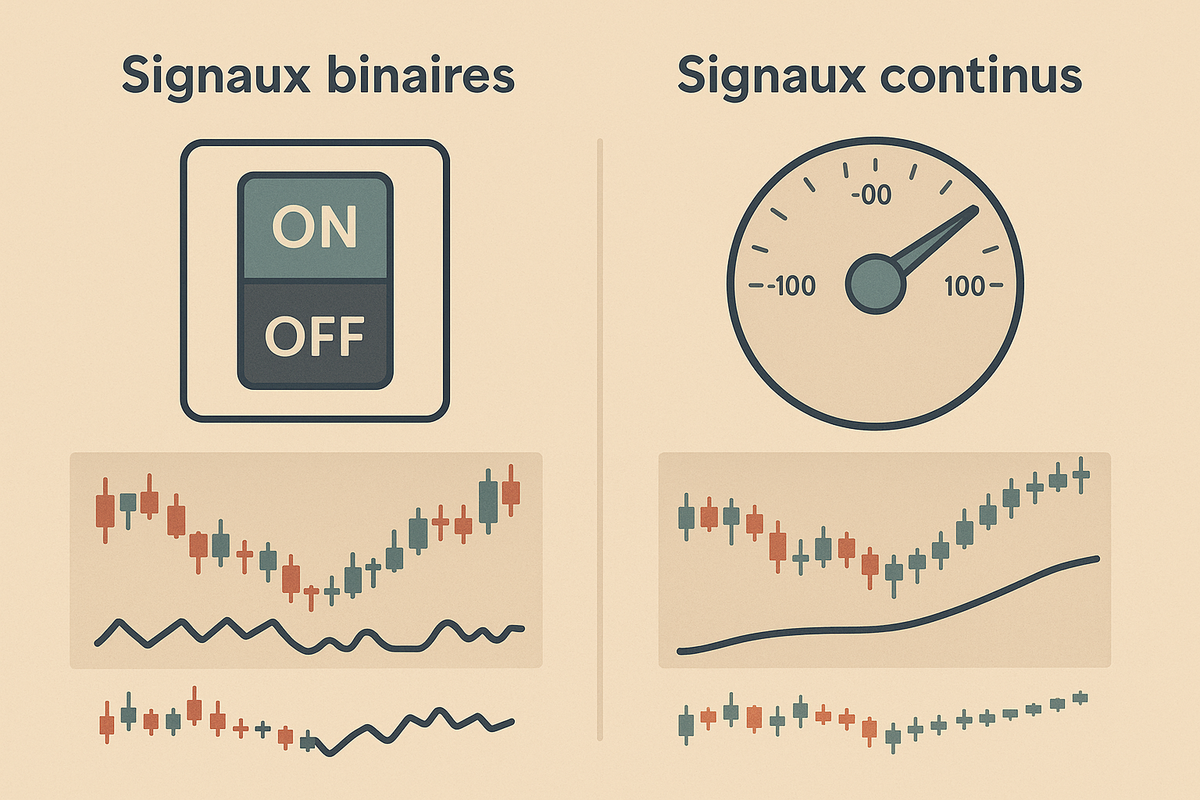

Imaginez votre stratégie de trading comme un interrupteur : ON/OFF.

Maintenant, remplacez-le par une molette graduée qui va de −100 à +100.

À chaque cran, votre taille de position s'ajuste automatiquement. Plus besoin d'attendre le signal parfait pour entrer à 100 % : vous dosez votre exposition en temps réel.

Dans cette newsletter, nous vous montrons :

- Pourquoi abandonner le tout-ou-rien pour le sizing continu

- Comment mettre en place cette approche avec des recettes concrètes et des garde-fous

Pourquoi passer du signal binaire au signal continu en trading algorithmique ?

Le problème du trading binaire : l'approche tout-ou-rien

Le signal binaire (exemple : si le prix dépasse l'EMA 50, alors j'entre à 100 %, sinon je reste à 0 %) est simple mais brutal.

Vous êtes soit totalement investi, soit complètement en dehors du marché. Pas de demi-mesure.

Cette approche crée des à-coups violents dans votre courbe de capital et vous fait souvent entrer trop tard ou sortir trop tôt.

La solution : le position sizing continu pour optimiser vos trades

Le signal continu transforme votre logique en dosage progressif : plus le signal est fort, plus votre position est importante.

Les avantages :

- Réactivité maximale : votre position s'adapte en continu à la force du marché, sans attendre un seuil magique.

- Courbe d'equity plus lisse : moins d'entrées et sorties franches signifie moins de variations brutales de votre capital.

- Prise de profit automatique : en réduisant progressivement votre taille, vous réalisez des gains sans règle de take-profit arbitraire.

- Contrôle du risque amélioré : vous limitez naturellement votre exposition quand le signal faiblit, au lieu d'attendre un stop loss.0

Les contreparties du sizing dynamique à anticiper

Plus de réajustements : qui dit ajustements fréquents dit frais de transaction à surveiller de près.

Complexité accrue : vous devrez mettre en place des seuils, des paliers et un cap de taille pour éviter le sur-trading.

Nous voyons un peu plus tard des solutions concrètes pour maîtriser ces deux points.

Comment mettre en place le position sizing continu : guide pratique

Étape 1 : Créer votre score continu pour le trading algorithmique

Votre première mission est de construire un score qui varie entre −100 et +100.

Ce score représente la force du signal de marché :

- 0 = position neutre (flat)

- +100 = position longue maximale

- −100 = position courte maximale

Ce score peut provenir de n'importe quelle idée de force : distance à une moyenne mobile, momentum, RSI, structure de marché... L'important est la continuité.

Exemple avec le RSI:

Prenons le RSI(14), un indicateur que vous connaissez probablement.

On le transforme en score avec cette formule simple :

score = 2 × (RSI − 50)

Voici ce que ça donne :

- RSI = 50 → score = 0 (position neutre)

- RSI = 65 → score = +30

- RSI = 35 → score = −30

- RSI = 80 → score = +60

Facile, non ?

Étape 2 : Calculer la taille de position optimale selon votre score

Maintenant qu'on a un score, on le transforme en pourcentage de capital à investir.

La formule magique :

taille (en % du capital) = taille_max × (score / 100)

taille_max est votre plafond d'exposition (par exemple 20 % de votre capital).

Le score [−100 ; +100] indique quelle fraction de ce plafond vous utilisez.

Le signe (+/−) indique la direction : long ou short.

Exemples pour bien comprendre:

Score +35 ne signifie pas 35 % de votre capital total.

Ça signifie 35 % de votre plafond de 20 %, soit 7 % d'exposition long.

Score −80 = 80 % du plafond côté short → −16 % de votre capital.

Score +100 → exposition maximale de +20 % (long max).

Score −100 → exposition maximale de −20 % (short max).

Étape 3 : Stratégies de rééquilibrage pour limiter les frais de trading

Vous avez maintenant un score et une taille théorique. Mais attention : sans règles de rééquilibrage, vous allez passer des ordres à chaque micro-variation.

Résultat : frais explosifs et slippage qui tuent votre performance.

Voici trois leviers pour lisser vos ajustements tout en restant réactif.

a) L'hystérésis : éviter le sur-trading

L'idée : ne touchez pas votre position tant que le score ne bouge pas suffisamment.

La règle : vous ne rééquilibrez que si la variation du score dépasse un seuil δ (par exemple 5 points).

Exemple avec le RSI pour un bot de trading:

Avec notre formule score = 2 × (RSI − 50) :

- RSI passe de 60 à 61 (score de 20 à 22) : variation de 2 points < 5, on ne fait rien.

- RSI passe de 60 à 63 (score de 20 à 26) : variation de 6 points ≥ 5, on ajuste la position.

b) Les paliers : réduire le nombre d'ordres en trading automatique

L'idée : au lieu d'utiliser le score brut, arrondissez-le par pas fixes (5 ou 10).

L'avantage : vous aurez moins de tailles différentes, donc moins d'ordres à passer.

Exemple pratique:

Score brut = 26 → on l'arrondit à 25.

La taille est calculée avec 25, pas 26.

Vous évitez ainsi des ajustements inutiles pour des variations négligeables.

c) La fréquence de rééquilibrage : optimiser vos coûts

L'idée : regroupez vos ajustements à intervalles réguliers (par exemple toutes les 15 minutes).

L'avantage : réduction drastique du nombre d'ordres, tout en restant assez réactif.

Exemple:

Même si le RSI fluctue plusieurs fois pendant une bougie de 15 minutes, vous n'ajustez votre position qu'à la clôture de cette bougie.

Comment tout s'enchaîne

Voici le processus complet en 3 étapes :

- Calculer le RSI → score en temps réel

- Arrondir le score selon vos paliers

- Exécuter le changement uniquement si :

- L'écart de score dépasse votre seuil d'hystérésis (δ)

- ET vous êtes dans votre fenêtre de rééquilibrage (fréquence)

Résultat : moins d'allers-retours, des coûts maîtrisés, une exécution propre.

Étape 4 : Gestion du risque en trading algorithmique

Même avec un bon lissage, vous devez maîtriser votre exposition maximale et prévoir un filet de sécurité en cas de mouvement brutal.

a) Le cap de taille : protéger votre capital trading

Vous l'avez déjà vu dans l'étape 2 : votre taille_max (exemple : 20 % du capital).

C'est votre premier garde-fou. Backtestez-le, ajustez-le selon votre tolérance au drawdown.

Rappel

Avec RSI = 90 → score = +80 → taille théorique de 16 % (si taille_max = 20 %).

Si votre calcul dépasse 20 %, vous plafonnez à ±20 %. Le cap prime sur tout.

b) Le kill switch : stop loss automatique en cas de volatilité extrême

Le kill switch est facultatif mais peut vous sauver lors d'un choc violent et court.

Quand le déclencher ?

Si le RSI chute de ≥ 12-15 points sur une clôture 15 minutes, vous remettez votre position à 0 % (flat) au prochain rééquilibrage.

Variante avec la volatilité

Si l'ATR(15m) explose de plusieurs écarts-types par rapport à sa moyenne récente, vous pouvez également passer flat.

Trois recettes prêtes à l'emploi

La théorie est claire et l’oscillateur borné, c’est du rapide. On élargit le champ : voici deux autres manières de forger vos signaux continus.

Recette A : Écart à une moyenne mobile (EMA) pour le trend-following

La base : choisissez une ligne de référence qui suit la tendance (EMA, VWAP, moyenne mobile).

Le traitement : mesurez de quel côté se trouve le prix et de combien il s'écarte.

- Au-dessus de la référence → biais haussier

- Au-dessous → biais baissier

- Plus l'éloignement dure, plus le score est élevé

Le process : cappez les extrêmes (spikes isolés), lissez le score, puis appliquez la même chaîne de rééquilibrage.

Parfait pour les stratégies de suivi de tendance. Vous ajustez votre exposition selon la force du mouvement.

Recette B : Le z-score adaptatif pour gérer la volatilité

La base : l'idée d'écart à une référence, mais normalisée par la volatilité du moment.

Pourquoi ? Éviter de sur-réagir les jours calmes et de sous-réagir les jours nerveux.

Définition du z-score

Le z-score mesure à quel point une valeur s'écarte de sa moyenne en unités d'écart-type :

z = (valeur − moyenne) / écart-type

- z ≈ 0 : proche de la moyenne (signal neutre)

- z > 0 : au-dessus (biais haussier)

- z < 0 : au-dessous (biais baissier)

Plus |z| est grand, plus l'écart est significatif par rapport à la volatilité courante.

Le process : bornez z pour éviter les extrêmes, convertissez-le en score [−100 ; +100], lissez, puis déroulez la chaîne habituelle.

En résumé : les points clés à retenir

Le sizing continu transforme votre trading en remplaçant les signaux binaires (tout-ou-rien) par un dosage progressif de vos positions.

Les avantages :

- Réactivité accrue aux mouvements du marché

- Courbe de capital plus lisse

- Gestion du risque plus fine

- Prise de profit automatique et progressive

Les défis à maîtriser :

- Plus de réajustements → surveillez vos frais

- Complexité technique → utilisez hystérésis, paliers et fréquence

Les trois étapes essentielles :

- Créer un score continu [−100 ; +100]

- Le convertir en taille de position (avec cap)

- Mettre en place des règles de rééquilibrage intelligentes

Trois recettes à tester :

- Oscillateur remappé : parfait pour débuter

- Écart à une référence : idéal pour le trend-following

- Z-score : pour un signal adaptatif à la volatilité

Le sizing continu n'est pas une méthode miracle — cela n'existe pas en trading. Mais c'est une approche que nous trouvons très intéressante et que nous voulions vous présenter pour enrichir votre boîte à outils. Comme le sizing binaire, il a ses forces et ses faiblesses. L'important est de backtester sérieusement, de comprendre les mécaniques de chaque approche, et de choisir celle qui correspond le mieux à votre stratégie et à vos contraintes (frais, réactivité, complexité technique).

À vos signaux !

Commentaires ()