Juger la performance réelle d’un bot crypto : 4 méthodes simples

4 méthodes simples pour suivre la performance réelle de votre bot crypto, et détecter les dérives avant qu’il ne soit trop tard.

Le bot est lancé. Les ordres s’exécutent, le PnL fluctue, les frais s'accumulent. Et l’euphorie monte : "Ça a l’air de bien se passer, non ?"

Mauvaise question.

La bonne, c’est : Chiffres en main, le système respecte-t-il encore ses promesses ? Car c’est ici que l’on risque la banqueroute si l’edge disparaît sans que personne ne s’en rende compte.

Après les 11 tests de robustesse pour vos back-tests crypto décrits dans la newsletter précédente, aujourd’hui, place au suivi live. Voici 4 compteurs simples à surveiller pour juger la performance de votre bot en conditions réelles, et détecter vite si quelque chose cloche.

1️⃣ Facteur de Dégradation de Performance (PDF)

Qu’est-ce que c’est ?

Le PDF compare la croissance annuelle composée observée en live à celle du back-test :

PDF = croissance annuelle composée en live ÷ croissance annuelle composée du back-test

Pourquoi c’est utile ?

Le back-test suppose une exécution parfaite ; le marché réel ajoute de l’incertitude.

- PDF ≥ 0,9 : transition réussie.

- 0,7 ≤ PDF < 0,9 : vigilance.

- PDF < 0,7 : l’avantage s’érode ; réviser modèle ou paramètres.

Comment faire ?

- Calculez la croissance annuelle composée depuis jour 0 live.

- Divisez par la même valeur issue du back-test.

- Suivez le ratio chaque semaine : la pente raconte la santé de votre edge.

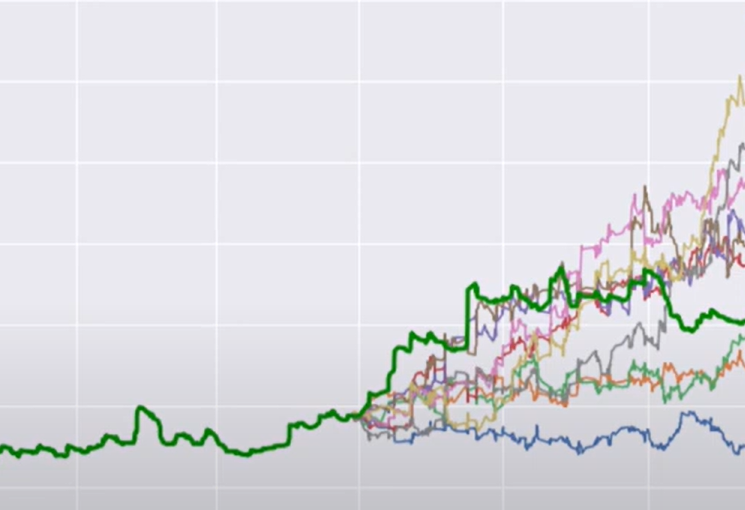

2️⃣ Trading Score de Couverture Monte-Carlo

Qu’est-ce que c’est ?

Pour construire la simulation Monte-Carlo, on utilise les gains et pertes quotidiens observés dans le back-test. Ces variations sont recombinées aléatoirement des milliers de fois, en conservant leur fréquence et leur amplitude, pour générer 10 000 trajectoires hypothétiques de performance cumulative.

Ces trajectoires forment une zone d’évolution théorique dans laquelle la performance live est censée rester, si le modèle reste valide.

📈 Sur le graphe, la performance backtest (vert) s’arrête à la date du split. Ensuite, on observe la courbe live qui évolue face aux 10 000 simulations Monte-Carlo.

Pourquoi c’est utile ?

Cela permet de poser une question simple et cruciale :

La performance réelle du bot live reste-t-elle dans la fourchette des performances prévues par le modèle ?

Si votre bot dévie régulièrement en dehors de cette zone, cela suggère que :

- soit la stratégie a cessé de fonctionner,

- soit le backtest surestimait sa robustesse,

- soit les conditions de marché ont radicalement changé.

Comment faire concrètement ?

- Générez 10 000 trajectoires simulées à partir des gains et pertes quotidiens du backtest. Chaque courbe représente un scénario possible d’évolution.

- À chaque nouvelle journée live, prolongez la courbe de performance réelle et comparez-la aux 10 000 simulations.

- Tracez un graphe comme ci-dessus :

- En vert clair : la performance du backtest, jusqu’à la date du split.

- En vert foncé : la performance réelle du bot live.

- En arrière-plan : 10 000 trajectoires Monte-Carlo générées à partir des variations quotidiennes du backtest.

- Mettez à jour la courbe live chaque jour :

- Prolongez la courbe verte foncée avec la performance cumulée du jour.

- Vérifiez si elle reste dans l’enveloppe des simulations :

- ✅ À l’intérieur → le modèle reste valide.

- ❌ En dessous → risque sous-estimé ou stratégie obsolète.

- 🚀 Au-dessus → surperformance possible, à revalider (attention au sur-ajustement).

🎯 Ce suivi visuel quotidien vous alerte en temps réel si la stratégie sort du cadre prévu par le modèle.

Pour plus de détail sur ce point précis vous pouvez regarder cette vidéo https://www.youtube.com/watch?v=Kfa7we5uTms

3️⃣ Alpha : votre trading bot crée-t-il de la valeur ?

Qu’est-ce que c’est ?

Le bot gagne de l’argent. Mais est-ce grâce à une stratégie réelle (edge), ou simplement parce qu’il surfe sur un marché haussier (ex. : il reste long BTC) ?

L’alpha, c’est la performance excédentaire par rapport à un benchmark, souvent le Bitcoin.

Pourquoi c’est utile ?

Si votre bot suit simplement les variations du marché, il n’apporte pas de valeur propre. Un alpha positif, en revanche, signifie qu’il produit de la performance en plus du marché.

Comment faire ?

- Calculez les rendements journaliers du bot.

- Calculez ceux du BTC (ou d’un autre indice représentatif).

- Pour chaque jour : alpha_journalier = rendement_bot - rendement_BTC

- Moyennez les alpha_journaliers sur une période.

Comment lire le résultat ?

- Alpha > 0 → le bot surperforme le marché → edge probable.

- Alpha ≈ 0 → il suit simplement le marché.

- Alpha < 0 → il fait moins bien que le marché → aucun intérêt.

4️⃣ Test Bayésien de Dérive d’Edge

Qu’est-ce que c’est ?

Le test bayésien permet de suivre en temps réel si le bot reste statistiquement compatible avec sa promesse initiale.

Pas besoin d’attendre 500 trades ou un drawdown de -30 % pour réagir : ce test vous dit, à chaque exécution, si la confiance dans le système augmente ou diminue.

Quel critère surveiller ?

On peut appliquer ce test bayésien à différents indicateurs :

- le taux de réussite (winrate)

- le gain moyen par trade

- le ratio gagnants/perdants

- ou tout autre critère simple à compter

🧠 Le plus intuitif pour commencer, c’est le winrate : combien de trades gagnants sur l’ensemble.

Comment faire

- Fixez le seuil minimal de rentabilité→ Exemple : votre stratégie devient non rentable si elle passe sous 45 % de trades gagnants.

- Initialisez votre confiance à partir du back-test :→ Exemple : 300 trades gagnants / 200 perdants → on démarre avec une distribution Bêta(301, 201)

- Mettez à jour après chaque trade live :

- Si gagnant → +1 gagnant

- Si perdant → +1 perdant

- Calculez à chaque étape la probabilité que le taux réel soit > au seuil, en python par exemple :

from scipy.stats import beta

proba = 1 - beta.cdf(0.45, gagnants, perdants)

Interprétation simple

- > 80 % → le bot reste crédible

- 60–80 % → surveillez de près

- < 60 % → pause conseillée, audit nécessaire

📊 Conclusion – Suivi hebdomadaire

En conclusion, une fois le bot lancé, évitons de trop s’y attacher. Mieux vaut garder une routine de contrôle froide et objective.

👉 Chaque semaine ou chaque moi selon vos fréquences de trades, passez en revue ces quatre compteurs que l’on viens de voir. Ils condensent l’essentiel de la performance live.

| Compteur | Zone verte | Zone orange | Zone rouge |

|---|---|---|---|

| ≥ 0,9 | 0,7 – 0,9 | < 0,7 | |

| Couverture Monte-Carlo | Médiane 25 – 75 % | 75 – 85 % | > 85 % |

| Alpha net | Alpha > 0 et t > 2 | Alpha ≈ 0 | Alpha < 0 |

| Probabilité bayésienne d’edge positif | > 80 % | 60 – 80 % | < 60 % |

Dès qu’un compteur passe à l’orange ou au rouge, mieux vaut enquêter. Un voyant rouge seul ne justifie pas de couper, mais c’est un premier signal.

Un rouge + deux oranges ? L’audit devient nécessaire.

Deux rouges ? Il est sans doute prudent de suspendre le bot et revoir sa configuration dans son ensemble.

A vos tests!

Commentaires ()