Le Test Rapide pour Savoir si Votre Stratégie Bat le Marché: L’Information Ratio

Information Ratio en trading : découvrez comment mesurer si votre stratégie bat réellement son benchmark de façon régulière, avec code Python prêt à l’emploi.

Un backtest affiche +150 % sur deux ans. Le Sharpe Ratio est correct, le drawdown acceptable. Tout semble en ordre. Pourtant, sur la même période, un simple buy & hold de Bitcoin aurait rapporté +180 %. La stratégie n’a pas créé de valeur — elle a simplement surfé le marché.

C’est un piège classique en trading algorithmique. On optimise, on ajuste les paramètres, on obtient une belle courbe de performance… sans jamais se poser la question fondamentale : est-ce que cette stratégie fait mieux que de simplement détenir l’actif sous-jacent ?

L’Information Ratio (IR) répond précisément à cette question. C’est un outil très simple et rapide à mettre en place qui permet de distinguer une stratégie qui crée réellement de l’alpha d’une stratégie qui se contente de capturer le beta du marché — avec plus de complexité et de frais.

Sharpe Ratio vs Information Ratio en Trading : Quelle Différence ?

Le Sharpe Ratio mesure la performance d’une stratégie par rapport au taux sans risque (souvent approximé à zéro en crypto), ajustée par sa volatilité totale. C’est une métrique utile, mais elle ne dit rien sur la capacité à battre un benchmark. L’Information Ratio pose une question différente :

“Quelle est ma surperformance par rapport à un benchmark, et cette surperformance est-elle régulière ?”

La distinction est cruciale. Une stratégie peut avoir un excellent Sharpe Ratio tout en sous-performant Bitcoin. Elle serait techniquement “efficiente” en termes de rendement/risque absolu, mais n’apporterait aucune valeur ajoutée par rapport à un investissement passif. Pour un trader crypto dont l’objectif est de battre BTC (ou ETH, ou un indice), l’Information Ratio devient alors la métrique la plus directe.

Calcul de l’Information Ratio : Formule et Intuition

Le calcul repose sur les rendements actifs — la différence entre les rendements de la stratégie et ceux du benchmark, période par période.

Si aujourd’hui la stratégie fait +2 % et Bitcoin +1.5 %, le rendement actif est de +0.5 %. Si demain la stratégie fait -1 % et Bitcoin -0.8 %, le rendement actif est de -0.2 %.

L’Information Ratio est simplement le rendement actif moyen divisé par sa volatilité (appelée tracking error dans le jargon). En annualisant :

IR = (Rendement actif moyen / Tracking Error) × √N

Où N est le nombre de périodes par an (365 en crypto pour des données journalières).

L’intuition est simple : un IR élevé signifie qu’on bat le benchmark de façon régulière. Un IR proche de zéro indique qu’on ne crée pas de valeur. Un IR négatif signifie qu’on fait systématiquement moins bien que le benchmark.

Interpréter l’Information Ratio : Seuils et Repères en Trading Crypto

Quelques ordres de grandeur pour contextualiser :

Un IR proche de 0 signifie que la stratégie ne bat pas son benchmark de manière significative. Peut-être quelques bons mois, quelques mauvais mois, mais en moyenne, aucune valeur ajoutée. C’est le cas de la majorité des stratégies après prise en compte des frais.

- Un IR entre 0.3 et 0.5 indique une surperformance modeste mais détectable. C’est déjà honorable — beaucoup de fonds professionnels peinent à maintenir ce niveau sur le long terme.

- Un IR supérieur à 0.7 suggère une surperformance régulière et significative. C’est rare, et cela mérite d’être validé sur différentes périodes et conditions de marché.

Valider un Backtest et Monitorer ses Stratégies avec l’IR

L’Information Ratio intervient à deux moments clés du processus de trading.

Le premier est la validation d’un backtest. Avant de déployer une stratégie en production, calculer son IR sur les données historiques permet de vérifier qu’elle a effectivement créé de l’alpha dans le passé. Une stratégie avec un IR négatif ou proche de zéro n’a aucune raison de battre le benchmark à l’avenir — autant investir passivement et économiser les frais de trading.

Le second usage est le monitoring régulier des stratégies en production. Une fois le capital déployé, l’IR devient un indicateur de santé. Si une stratégie qui affichait un IR de 0.6 en backtest tombe à 0.1 après six mois de trading réel, c’est un signal d’alerte : le capital n’est peut-être plus optimalement investi. Les conditions de marché ont peut-être changé, ou l’edge initial s’est érodé. Dans les deux cas, il est temps de réévaluer.

C’est un check rapide, quelques lignes de code, qui permet de répondre à une question simple : est-ce que mon argent travaille mieux ici que dans un simple buy & hold ?

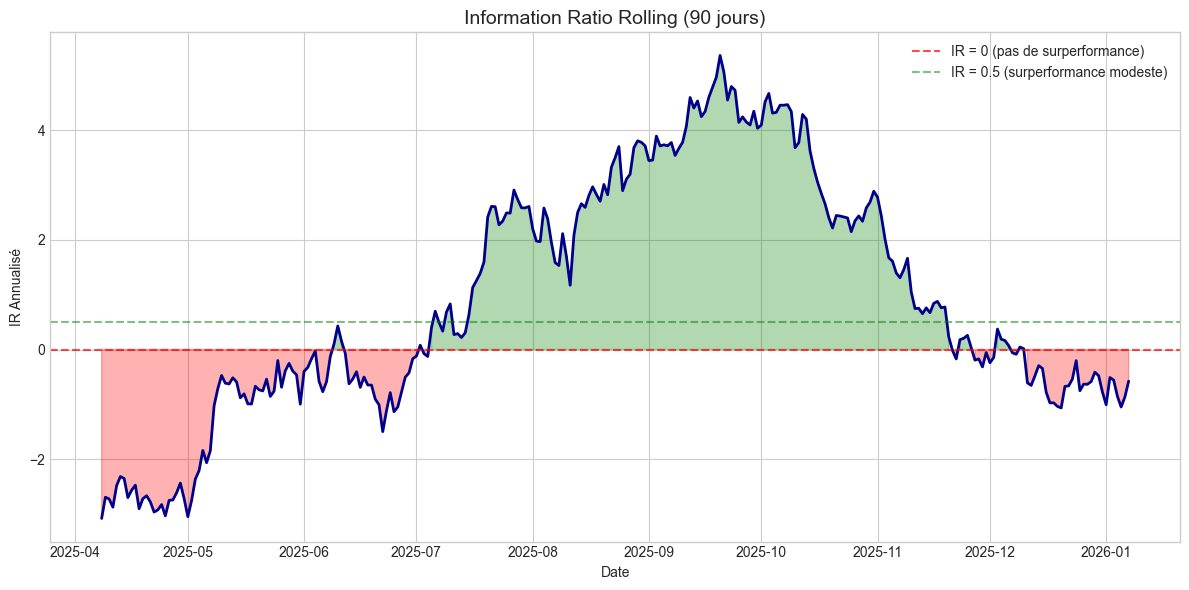

Rolling Information Ratio : Mesurer la Stabilité d’une Stratégie

L’IR global donne une synthèse utile, mais un chiffre unique ne raconte pas toute l’histoire. Pour compléter l’analyse, le rolling IR (IR glissant) apporte une dimension temporelle précieuse.

Le principe : calculer l’IR sur une fenêtre mobile — par exemple 90 jours — qui se déplace jour après jour. Mathématiquement, c’est exactement la même formule (rendement actif moyen divisé par tracking error), mais appliquée uniquement aux N derniers jours à chaque instant. Au lieu d’un chiffre, on obtient une courbe.

Cette courbe révèle ce qu’un chiffre unique ne peut pas montrer : quand la stratégie surperforme et quand elle sous-performe. On peut ainsi identifier les régimes de marché favorables, repérer si la surperformance est stable ou concentrée sur quelques périodes, et détecter une éventuelle dégradation récente.

Un IR global de 0.4 accompagné d’un rolling IR stable autour de 0.4 raconte une histoire rassurante. Le même IR global avec un rolling IR oscillant entre +1.5 et -0.8 raconte une histoire différente — celle d’une stratégie plus erratique.

Notebook Python : Calculer l’IR avec CCXT

Le notebook Python que vous trouverez ici, contient tout le nécessaire pour appliquer ces concepts. La fonction information_ratio() est générique : deux séries de rendements en entrée, un chiffre en sortie. Elle peut s’intégrer à n’importe quel pipeline de backtesting ou de monitoring.

Code open source : https://github.com/CryptoRobotFr/General-code-trading-bot/blob/main/information_ratio.ipynb

L’exemple illustre le workflow complet sur un cas concret : un portefeuille équipondéré des quatre plus grosses cryptos comparé à Bitcoin seul. Le code récupère les données via CCXT, calcule l’IR global, trace le rolling IR, et décompose les résultats par trimestre.

L'objectif n'est pas ici de démontrer une thèse sur la diversification crypto, mais de donner un petit exemple simple qui illustre comment intégrer l'IR dans un processus d'analyse. Le même code peut s'appliquer à n'importe quelle stratégie algorithmique.

Voici le rolling IR (90 jours) de notre exemple — portefeuille Top 4 vs Bitcoin :

Conclusion : L’Information Ratio comme Réflexe de Validation

L’Information Ratio ne prédit pas l’avenir. Aucune métrique ne le peut. Mais il répond à une question préalable essentielle : est-ce que cette stratégie apporte quelque chose par rapport à un investissement passif ?

Si la réponse est non — ou si elle est “oui, mais de façon erratique” — alors soit la stratégie mérite d’être repensée, soit le capital serait mieux investi ailleurs.

Si on reprend notre exemple du portefeuille équipondéré Top 4 vs Bitcoin sur un an, on obtient un IR de 0.46 — une surperformance modeste mais détectable (+2.2 % vs -2.3 % pour BTC). Le rolling IR (graphique présenté précédemment) révèle cependant que cette surperformance (voir graphique ci-dessus) n’est positive que 56 % du temps : un résultat honnête, mais loin d’être un edge stable.

La prochaine fois qu’un backtest affiche des résultats impressionnants, une question à poser n’est plus seulement “quel est le Sharpe ?” mais aussi “quel est l’IR — et reste-t-il stable dans le temps ?”

Commentaires ()