Vraie ou Fausse Diversification ? La PCA Révèle Vos Corrélations Cachées

Découvrez 3 applications PCA en trading crypto : analyser portefeuilles, tester stratégies multi-actifs, comparer approches.

La diversification est l'un des piliers du trading quantitatif. Pourtant, détenir dix cryptos différentes ou déployer cinq stratégies ne garantit pas une vraie diversification. Il arrive souvent que ces positions bougent ensemble, exposant le portefeuille aux mêmes risques. Comment savoir si cette diversification est réelle ou illusoire ?

Si toutes les positions s’effondrent simultanément, les conséquences peuvent être désastreuses : drawdowns massifs, risques de liquidation sur positions levierées, et incapacité à compenser les pertes. La vraie question est donc : vos positions évoluent-elles de façon indépendante ou bien trop ensemble ? L’Analyse en Composantes Principales (PCA) permet justement de le mesurer en révélant les facteurs communs qui dominent vos expositions et en indiquant si vos positions se comportent comme un bloc ou restent réellement diversifiantes.

Aujourd'hui, explorons trois applications clés de la PCA en trading crypto pour distinguer la vraie diversification de la fausse !

PCA : Détecter les Corrélations Cachées dans vos Positions

Conceptuellement, la PCA résume un tableau de données en quelques composantes principales — des moteurs communs qui expliquent une part de la variance totale (prix, rendements, etc.). Moins il faut de composantes pour expliquer l’essentiel des variations, plus les données bougent selon un même moteur.

Exemple concret : sur un jeu de prix de logements (surface, quartier, pièces, étage, état…), la PCA montre souvent que deux moteurs suffisent : localisation et surface. Transposée au trading, si les résultats d’une stratégie sur 10 actifs sont expliqués à ~85 % par une seule composante, un seul facteur domine → diversification faible.

La PCA est donc particulièrement utile en crypto, où les actifs sont souvent corrélés entre eux et surtout au BTC, ainsi que sur les stratégies qui les tradent : elle permet de mesurer si la diversification est réelle ou seulement apparente.

Analyser la Diversification d'un Portefeuille Multi-Cryptos

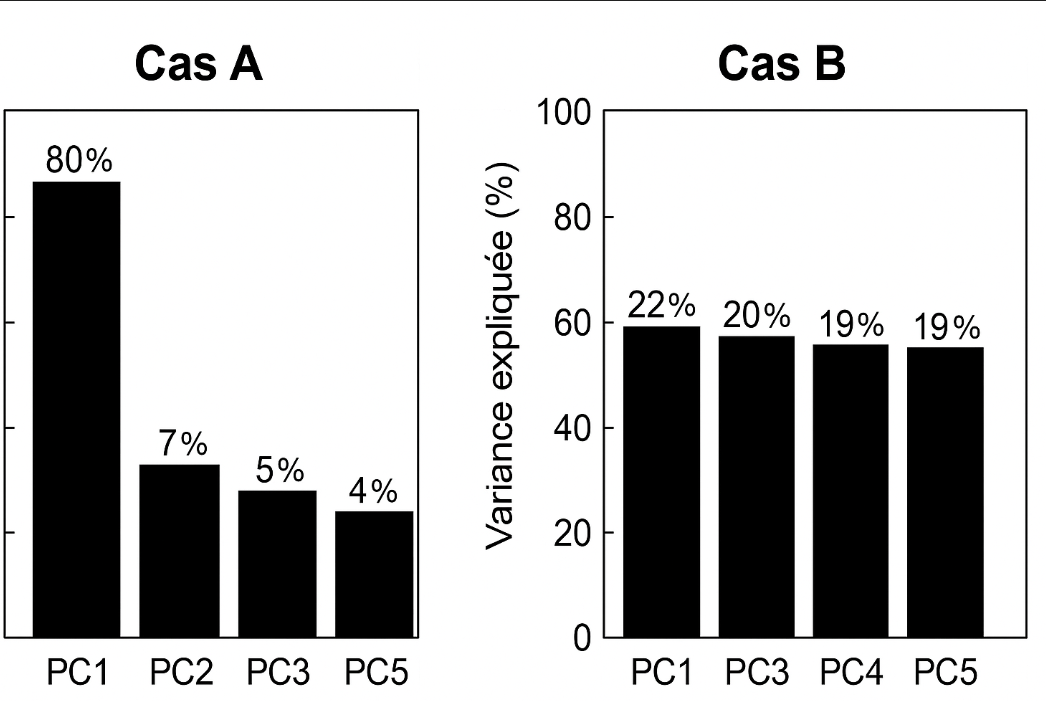

Pour un portefeuille crypto, l’idée est simple et opérationnelle. On rassemble les rendements quotidiens de chaque actif dans un même tableau, où les lignes correspondent aux jours et les colonnes aux actifs, puis on applique une PCA. L’analyse renvoie quelques composantes qui résument les mouvements communs et, surtout, la variance expliquée par chacune. Une représentation en diagramme en barres comme ci‑dessous montrera immédiatement s’il existe un moteur dominant.

Comment interpréter ? Si la première composante (PC1) concentre l’essentiel (≈ 70–85 %), cas A ci-dessus, un facteur unique gouverne le portefeuille : la diversification est surtout apparente. À l’inverse, si plusieurs composantes portent des parts proches, cas B ci-dessus, le portefeuille à bien plusieurs moteurs : la diversification est réelle.

Tester une Stratégie Identique sur Plusieurs Actifs

Déployer une stratégie identique sur plusieurs actifs ne garantit pas une vraie diversification, ni de la stratégie ni du portefeuille. Prenons l'exemple d'une stratégie de moyennes mobiles (MA crossover) appliquée sur quatre cryptos majeures : BTC, ETH, SOL et AVAX. L'hypothèse implicite : si la stratégie fonctionne sur plusieurs actifs, les pertes sur l'un seront compensées par les gains sur les autres.

Comment vérifier la diversification d’une stratégie multi‑actifs avec la PCA ?

Pour appliquer la PCA, il faut regrouper les rendements quotidiens de chaque version de la stratégie par actif : une colonne pour MA_BTC, une pour MA_ETH, une pour MA_SOL, une pour MA_AVAX. La PCA révèle ensuite si ces quatre instances génèrent des mouvements distincts ou identiques.

Résultat PCA et corrélations entre actifs

La première composante explique 82% de la variance : les quatre positions évoluent presque à l’identique, car BTC, ETH, SOL et AVAX partagent les mêmes tendances et la MA réagit aux mêmes signaux.

Implications allocation et gestion du risque

Diagnostic : plutôt que quatre positions diversifiées, il s'agit essentiellement de trader quatre fois le même trend. En cas de marché latéral ou de faux signaux, les quatre positions subissent simultanément des pertes. Solution : réduire le nombre d'actifs ou diversifier vers des stratégies différentes (momentum, mean-reversion, arbitrage).

Comparer Plusieurs Stratégies pour Diversifier les Approches

L'approche multi-stratégies consiste à combiner différentes méthodes de trading pour équilibrer les performances. Supposons cinq stratégies basées sur des moyennes mobiles : MA_10, MA_20, MA_50, MA_100 et MA_200, toutes appliquées sur Bitcoin. Sur le papier, cinq stratégies semblent offrir une diversification robuste.

Stratégies Bitcoin : réagissent‑elles différemment ? (PCA)

Pour appliquer la PCA, il faut organiser les rendements quotidiens en colonnes : MA_10, MA_20, MA_50, MA_100, MA_200. La PCA examine cette matrice pour déterminer si ces cinq stratégies réagissent de manière complémentaire ou si elles suivent le même facteur dominant.

Ce que montre la mesure PCA sur la dépendance factorielle

La première composante capte 94% de la variance : ces cinq stratégies sont presque identiques, réagissant aux mêmes mouvements de marché avec de légers décalages. En tendance haussière, elles gagnent ensemble; en marché choppy, elles perdent ensemble.

Implications portefeuille et vraie diversification

Diagnostic : aucune complémentarité. Pour obtenir une vraie diversification stratégique, il faut combiner des approches fondamentalement différentes :

- Trend-following (MA)

- Mean-reversion (RSI, Bollinger)

- Breakout

- Arbitrage

Seules des stratégies avec des logiques distinctes créeront des composantes principales multiples, réduisant ainsi la dépendance à un seul facteur.

Conclusion : Mesurer la Diversification avec scikit-learn

La PCA vérifie si votre diversification est réelle. Si une seule composante dépasse 70% de la variance, la diversification est illusoire. Si plusieurs composantes portent des parts comparables, vos positions sont vraiment indépendantes.

Pour l’appliquer simplement avec Python et scikit-learn:

- Étape 1 : Exportez les rendements quotidiens (backtests ou live) en CSV.

- Étape 2 : Chargez-les avec Pandas et appliquez sklearn.decomposition.PCA.

- Étape 3 : Lisez la variance expliquée de chaque composante pour juger la diversification.

Si tout tombe dans la même composante, il est temps de diversifier… ou d’assumer un pari unique sur votre matrice de corrélation.

Commentaires ()