Copy Trading Hyperliquid (DEX crypto) : méthode, dashboard & premiers résultats

Copy trading Hyperliquid (DEX) : méthode pas-à-pas, code Python, dashboard live et résultats. Sélection de traders solide et gestion du risque.

Le temps où seuls quelques pros sortaient régulièrement gagnants et où seuls les plus fortunés pouvaient “embaucher” des traders pour faire mûrir leur capital est-il révolu ? Avec l’essor des cryptos et des DEX, le copy trading s’est massivement démocratisé. C’est une bonne nouvelle… à double tranchant : aujourd’hui, n’importe qui peut copier n’importe qui, et ça peut faire très mal!

Si l’on n’est pas trader pro mais qu’on veut exposer une partie de son capital à des stratégies potentiellement rentables sans effort quotidien, le “skill” ne consiste plus à “trader mieux que le marché”, mais à sélectionner rigoureusement les bons traders. Quels critères simples, concrets, réplicables permettent de bâtir un portefeuille qui croît continuellement ?

Depuis quelques semaines, nous faisons tourner un test en conditions réelles (dry-run) sur Hyperliquid, DEX phare du moment. Voici le rapport.

Tutoriel copy trading Hyperliquid : copier ~150 meilleurs traders (code Python, dashboard en direct)

Nous avons développé :

- un petit code Python pour copier les adresses sélectionnées sur Hyperliquid et placer les ordres en dry-run ;

- un dashboard public pour suivre en direct les signaux et la stratégie : https://hl-dashboard.crypto-robot.com/

La vidéo ci-dessous présente tout pas à pas (sélection, API, sizing, exécution). Ci-dessous, on se concentre sur les choix méthodologiques qui font la différence — de comment choisir les traders à comment agréger leurs positions intelligemment, avant d’ouvrir sur les résultats après quelques semaines.

👉 Si jamais Hyperliquid est une plateforme qui vous intéresse, le lien CryptoRobot pour créer un compte vous donnera –4 % de frais à vie : https://app.hyperliquid.xyz/join/CRYPTOROBOT

Sélectionner des traders à copier de façon robuste (CoinGlass → API Hyperliquid)

Beaucoup seraient tentés de se fier au PnL total et de suivre l’adresse la plus impressionnante. Mauvaise idée, selon nous : afficher +30 M$ n’empêche pas d’encaisser –100 M$ quelques semaines plus tard. Le montant brut dit peu de la discipline, de la gestion du risque et de la répétabilité.

À l’inverse, un trader avec « seulement » 700 k$ de PnL mais une courbe régulière et un drawdown limité peut s’avérer bien plus sain à copier. (Voir la vidéo pour les courbes.)

Étape 1 — CoinGlass & sélection initiale (Money Printers, Smart Money, Arbitrage Pro, Retail Grinder)

Plutôt que de ratisser 200 000+ wallets, on part des groupes CoinGlass (Money Printers, Smart Money, Arbitrage Pro, Retail Grinder). On scrape ces listes pour bâtir une base candidates de qualité, pas de quantité.

Étape 2 — API Hyperliquid : équité, PnL, positions (fenêtre 30 jours)

Pour chaque adresse candidate, on récupère via l’API (ex. perpMonths sur 30 jours) : équité quotidienne, PnL, positions, etc. On respecte un débit raisonnable (~2 req/s) pour rester dans les clous.

Étape 3 — Filtres quantitatifs : Sharpe Ratio, Maximum Drawdown, bon sens

On calcule des métriques simples et robustes :

- Sharpe (rendement/volatilité), retenu entre 1,5 et 5.

- < 1 : peu convaincant ;

- Max Drawdown (DD < 50 %), seuil large, mais sinon on ne retient que trop peu de candidats.

5 sur 1 mois : red flag “trop beaux”, souvent prise de risque déraisonnable / coup de chance.

Étape 4 — Net Exposure Hyperliquid sans sur-levier

Plutôt que d’imiter des tailles brutes (biaisées par les taille de portefeuille differente, levier), on ramène chaque position à % du portefeuille.

Ex. un wallet de 1 M$ long +10 % BTC ⇒ Net Exposure BTC = +10 %.

On cappe individuellement à ±100 % pour ne pas surpondérer les kamikazes du levier.

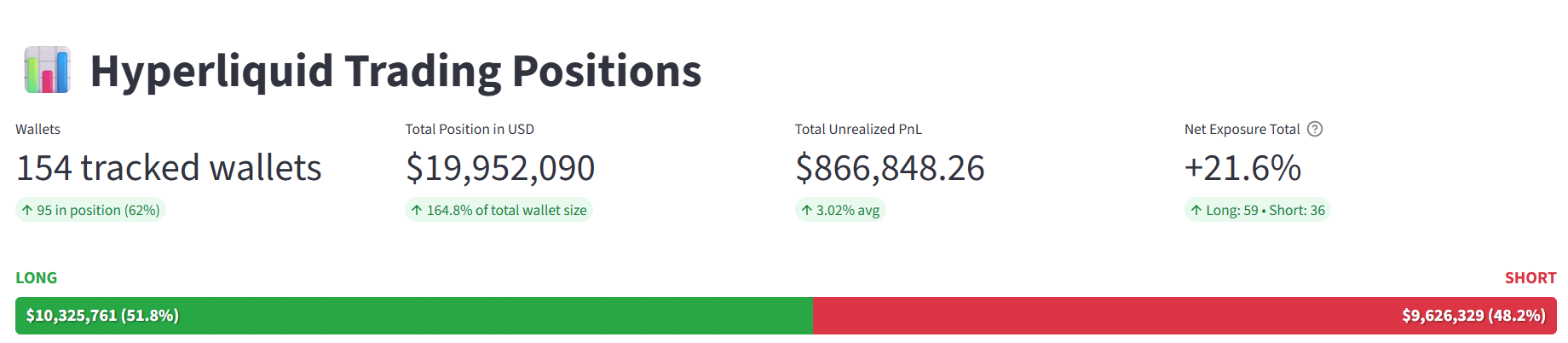

On agrège ensuite, par crypto (BTC/ETH/SOL/HYPE), la moyenne des Net Exposures des ~150 traders : c’est notre signal collectif à répliquer.

Étape 5 — Sizing & exécution Hyperliquid

- Portefeuille de référence découpé en 4 poches (BTC/ETH/SOL/HYPE).

- Levier max X4 (au-delà, les risques explosent).

- Rééquilibrage toutes les 10 min via cron sur notre serveur, seulement si l’écart > 10 % entre notre position et la position “théorique” issue du signal collectif. Le but n’est pas d’enrichir les exchange avec plein de frais de trading, mais rebalancer notre exposition lorsqu’il y a eu des changements significatifs !

- On écrit tout en CSV, on trace les ordres, et on alimente un dashboard public.

Résultat : un système simple, audible, piloté au risque, qui imite un consensus de traders disciplinés plutôt que la loterie d’un seul gros PnL.

Étape 6 — Pas de faux backtest : dry-run temps réel & biais du survivant (copy trading Hyperliquid)

Comme la sélection des traders est faite a posteriori (sur le dernier mois), backtester ce même mois serait malhonnête: on sait déjà qu’ils ont performé (biais du survivant).

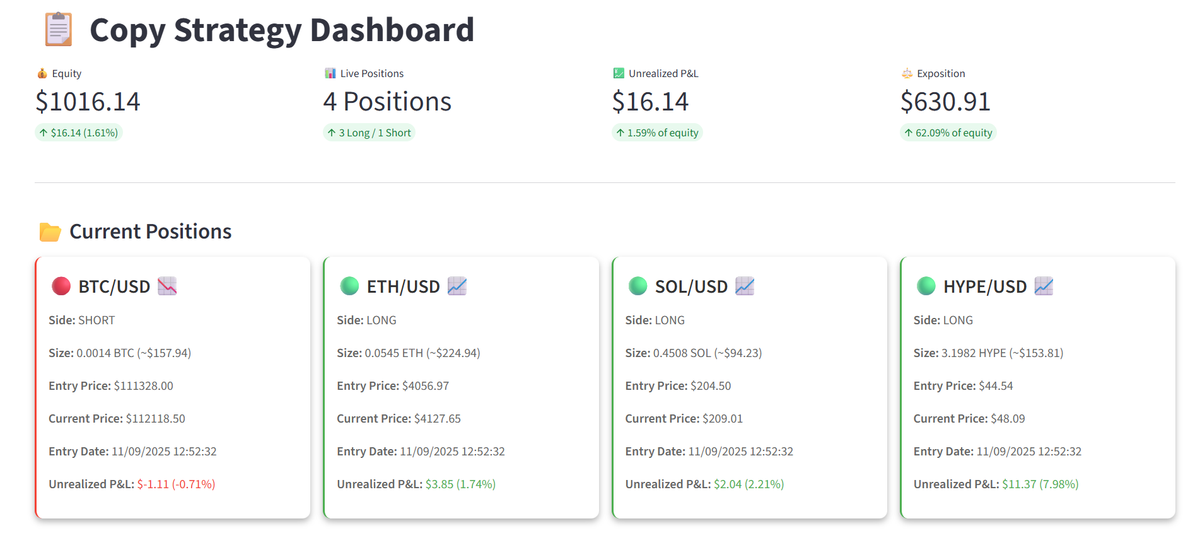

On lance donc un dry-run temps réel, ou les ordres sont donc répertoriés sur un capital théorique, avec équité de départ 1 000 $, et on laisse vivre la stratégie (équité + courbe disponibles sur le dashboard).

👉 Résultats : https://hl-dashboard.crypto-robot.com/ (page Copy Strategy).

👉 Code : https://github.com/CryptoRobotFr/HyperLiquid-Copy-Strategy).

Depuis la vidéo : évolution des positions & de l’équité (BTC, ETH, SOL, HYPE)

Même Les positions sont ajustées régulièrement, mais l’exposition agrégée ne change pas drastiquement. Depuis ~15 jours, on retrouve le même schéma de base : short BTC et longs sur ETH, SOL et HYPE (le token Hyperliquid).

La courbe d’équité n’a pas bougé de façon marquée non plus : elle varie de quelques pourcents. Pour situer, le BTC est monté doucement d’environ 113 k à 117 k, avant de rechuter rapidement vers 112 k la deuxième semaine. À surveiller de près : la baisse récente et la volatilité de notre portefeuille reflètent-elles simplement ce mouvement du sous-jacent, ou bien les traders sélectionnés commencent-ils à montrer des signes d’essoufflement ?

Ce que ça nous apprend déjà

- Le consensus des “bons” ne vire pas de bord au moindre bruit : cohérence et discipline.

- Les ajustements réguliers (toutes les 10 min si > 10 % d’écart) lissent les micro-variations sans tomber dans le “sur-trading”.

Signaux de pivot à surveiller (Net Exposure moyen, dispersion inter-cryptos, levier agrégé)

À surveiller surtout :

- Un déplacement brutal de la moyenne de Net Exposure (ex. BTC passe d’un short légèrement négatif à neutre/positif).

- Un écart extrême entre cryptos (ex. consensus très long SOL mais neutre/short ETH).

- Une hausse soudaine du levier agrégé (même si chacun est capé individuellement, si beaucoup s’avancent, le signal collectif “pousse”).

Si le marché décroche : réaction de la stratégie de copy trading Hyperliquid

C’est là que le dashboard est précieux : on verra si les traders s’adaptent vite (rotation, couverture, réduction de risque) ou s’ils s’entêtent. La stratégie, elle, répliquera mécaniquement la moyenne — à voir si cela se traduit par des ajustements significatifs de nos expositions.

Routine de mise à jour & R&D (hebdo/mensuelle) : sélection dynamique, “inverser les pires” (B-book)

Rappel clef : nous avons choisi les meilleurs du dernier mois selon des critères simples (Sharpe 1,5–5, DD < 50 %, cap d’exposition). Cette liste ne doit pas être gravée dans le marbre.

À mettre en place : une routine de mise à jour, hebdomadaire ou mensuelle selon ton confort :

- Recalculer les métriques sur une fenêtre glissante de 30 jours.

- Ajouter les nouveaux entrants qui passent le filtre ; retirer ceux qui se dégradent (Sharpe < 1,5, DD qui dérape, comportement “casino”).

- Mettre à jour la liste d’adresses et redéployer (dashboard + stratégie).

Et pourquoi ne pas sélectionner aussi les pires traders… pour inverser leurs décisions ?

Cela pourrait être super fun ! Par contre, comme évoqué en fin de vidéo, cette approche “B-book” pose une question clé : définir un filtre négatif robuste — c’est-à-dire distinguer algorithmiquement des pertes répétées et stables d’un simple gros coup de malchance.

À vos traders et vos dashboards !

Commentaires ()