Alpha/Bêta en trading crypto : mesurez votre edge en Python

Mesurez l’alpha/bêta de vos stratégies crypto en Python, validez vos backtests, ajustez le hedge BTC et décidez objectivement.

Lorsque l’on regarde une courbe d’équité — qu’elle vienne d’un investissement, d’un backtest ou d’un bot en live — notre œil distingue surtout deux choses : ça monte ou ça ne monte pas, et si la progression est régulière ou hachée. C’est insuffisant pour décider. Avec le petit test statistique d’aujourd’hui, nous allons déterminer si une stratégie crée réellement du profit (un edge) ou si elle suit simplement le marché — auquel cas de bons résultats peuvent vite tourner au rouge quand le régime change.

Aujourd’hui, on passe à l’application pratique (suite de notre numéro sur α/β : https://crypto-robot.com/newsletters/strategie-crypto-alpha-beta/ . Vous trouverez un notebook Python qui propose un procédé simple : charger une courbe d’équity, estimer α et β face à un benchmark, lire le verdict et décider objectivement de la suite : continuer, optimiser, couvrir… ou arrêter.

Et le tout illustré avec les résultats d’un de nos bots préférés !

Rappel express : alpha (α) et bêta (β) en trading crypto (sensibilité marché, edge, hedging BTC)

- Bêta (β) — sensibilité au marché de référenceβ ≈ 1 : vous suivez le marché · β > 1 : vous l’amplifiez · β < 1 : profil plus défensif · β ≈ 0 : faible corrélation (market-neutral).👉 Comme β quantifie directement la variation de votre portefeuille par rapport au benchmark choisi, vous pouvez dimensionner un hedge de manière mécanique.

- Alpha (α) — performance indépendante du marchéC’est la part de résultat qui reste une fois l’effet du marché retiré. En clair : votre edge.

Pourquoi c’est utile ? Pour attribuer la performance (marché vs stratégie), dimensionner ou ajuster un hedge grâce à β, et trancher : continuer tel quel, améliorer, couvrir… ou arrêter si l’α est nul ou négatif.

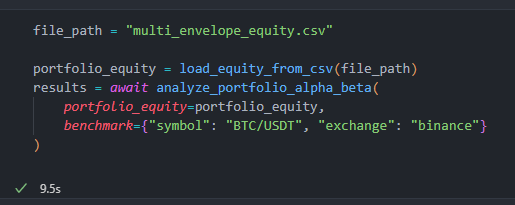

Notebook Python : configurer l’analyse d’équity (CSV, DataFrame, fréquence daily, nettoyage des données)

Dans les deux premières cellules de notre notebook (disponible ici), vous trouverez simplement les imports ainsi que la définition des fonctions utilisées pour les calculs. Vous n’avez rien à modifier de votre côté.

Dans la troisième cellule (voir l’image ci-dessus), vous pouvez choisir les données sur lesquelles effectuer vos calculs. L’analyse de l’alpha et du bêta nécessite deux éléments : la courbe d’équité à analyser (sous forme de DataFrame Pandas) et un benchmark de référence.

Pour la courbe d’équité, vous pouvez soit la fournir directement, soit la charger depuis un fichier. Nous illustrerons cela avec l’exemple obtenu grâce à notre bot Envelope Multi (http://www.youtube.com/watch?v=-n4CnZ8wZOQ&t*)*.

Concernant le benchmark — autrement dit “le marché” auquel comparer votre portefeuille — nous utilisons par défaut le cours du BTC spot. Mais libre à vous de modifier le code pour tester d’autres références : un indice spécifique au Bitcoin, ou encore des indices de la finance traditionnelle comme le S&P 500.

Une fois vos paramètres définis, le code calcule automatiquement les rendements de la courbe d’équité et du benchmark, applique une régression linéaire avec un lissage annuel (méthode détaillée dans cette précédente newsletter).

Stratégie « Envelope » : un edge réel… ou non ? (étude de cas)

Pour illustrer concrètement, nous avons repris le notebook du backtest de la stratégie Envelope Multi.

Nous avons adapté une cellule pour définir la période du backtest, supprimé les paires sans données correspondantes (notebook disponible ici), puis ajouté une fonction finale qui exporte l’équité au format CSV.

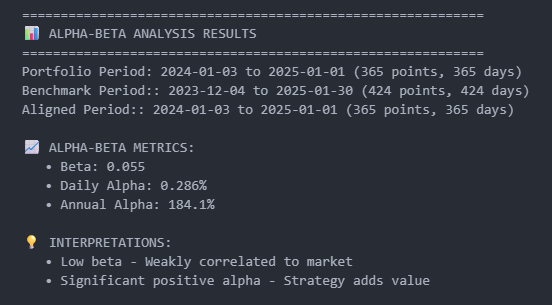

En intégrant ces données dans notre analyse alpha/bêta pour l’année 2024, nous obtenons :

Les résultats sont très encourageants. Tout d’abord, le bêta ressort faible, ce qui est parfaitement logique pour une stratégie de mean reversion. Son rôle est de capter des anomalies de volatilité ; elle n’a donc pas vocation à suivre les tendances ou les grands mouvements de marché.

Mais le plus impressionnant reste l’alpha : +184 %. En d’autres termes, la stratégie a généré, 184 % de performance au-delà de ce que le marché du BTC — notre benchmark — peut expliquer. Autrement dit, un véritable edge.

Fait intéressant, le backtest affiche une performance globale de 178,45 %, un chiffre très proche de l’alpha. Cela confirme que les gains proviennent bien de la valeur ajoutée de la stratégie elle-même, et non simplement d’une exposition au marché.

Section pratique — utiliser les résultats pour agir (backtest, live, hedging)

Ceci était un exemple d’utilisation. Mais de façon générale, vous pouvez employer ce code et ce type d’analyse pour trois applications principales :

Valider un setup avant le live

Comme dans notre exemple : appliquez l’analyse à votre backtest.

L’objectif est d’identifier si la performance provient surtout de l’exposition au marché (β élevé, α ≈ 0) ou de règles efficaces (α > 0 robuste).

- β élevé + α faible : la stratégie est essentiellement directionnelle, donc vulnérable aux changements de marché. Soit, vous l’assumez, soit vous l’optimisez pour réduire cette dépendance.

- α > 0 stable : conservez le setup et documentez les conditions de marché dans lesquelles il fonctionne (tendance, volatilité, etc.).

Auditer une stratégie en live

Refaites régulièrement l’analyse sur l’équité réelle d’une stratégie d’investissement ou d’un bot déjà en production.

- α ≈ 0 et β ~ marché : l’intérêt opérationnel est faible ; acheter du BTC directement revient au même, avec moins de complexité.

- α < 0 : la stratégie détruit de la valeur une fois l’effet marché retiré → mettez-la en pause et diagnostiquez (frais, exécution, règles).

- α > 0 : poursuivez, mais surveillez la stabilité dans le temps. Ajustez l’exposition si le β dérive.

Dimensionner un hedge adapté

Autre cas d’usage : neutraliser l’exposition de votre portefeuille au benchmark afin d’isoler l’alpha.

Formule :

Coefficient de hedge ≈ β × exposition notionnelle du portefeuille

Exemple : portefeuille long 100 000 $, β = 1,2 → short BTC ≈ 120 000 $ (perp/futures/ETF inverse) pour viser β_hedgé ≈ 0.

⚠️ À éviter : il n’y a pas de sens à hedger une stratégie explicitement directionnelle (par exemple un trend-following pur). Le hedge est utile avant tout pour les approches cherchant à rester market neutral.

Limites et hygiène en trading crypto

Vous disposez maintenant d’un outil que vous pouvez utiliser aussi bien pour valider vos backtests que pour suivre vos bots en live.

À vous de mettre en place une petite routine pour vérifier régulièrement vos performances et garder une vision claire de la façon dont vos stratégies se comportent.

Gardez cependant en tête une limite importante : ce type de test nécessite un minimum de données pour être statistiquement valable. Comparer quelques jours de trading à une référence n’a aucun sens. Mais après plusieurs mois d’historique, les résultats deviennent significatifs.

Que vos alpha et bêta soient cléments ! 🚀

Commentaires ()